Se puede sentir en el aire: que la preocupación económica está aumentando a medida que se cierra el año, con el consenso de muchos expertos económicos prediciendo al menos una recesión leve en 2023.

Pero también hay algunos puntos favorables. Los datos nos muestran que la industria del alquiler vacacional tiene más motivos para mantenerse optimista que para desesperarse, ya que los vientos a favor de los viajes aún tienen el poder de superar los vientos en contra económicos. Dado que el empleo sigue siendo fuerte y el interés de los consumidores se vuelve cada vez más hacia los viajes, las experiencias diversas y, a menudo, asequibles que ofrecen los alquileres a corto plazo (STR) seguirán atrayendo multitudes en 2023, tanto del lado de la oferta como de la demanda.

En resumen, el pronóstico de desempeño no está a la par con los resultados estelares e incluso dramáticos que la industria vio en 2021 y 2022. Pero está claro que 2023 será un año de desempeño maduro de una industria que se recuperó más ágilmente que el alojamiento convencional y recientemente alcanzó máximos históricos en oferta, demanda e ingresos totales.

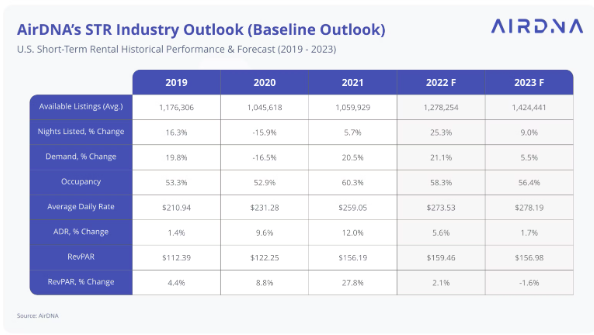

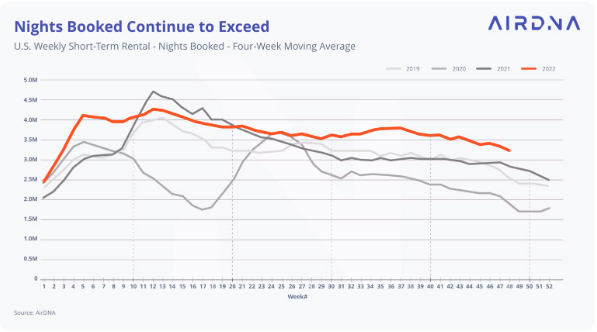

La demanda ha mantenido un fuerte patrón de crecimiento a lo largo de 2022. Los tres primeros trimestres registraron un 20,9 % más de noches de estancia año tras año, lo que llevó el número de noches de estancia al nivel más alto jamás registrado. Las comparaciones interanuales también han mejorado cada mes desde junio, que registró un 14,8 % más de noches de estadía que en junio de 2021. En octubre, esta comparación aumentó al 21,3 %, lo que sugiere que el crecimiento futuro de la demanda puede atenuar la variación estacional excepcional de la demanda observada en 2021.

En total, esperamos que la demanda aumente un 21,1 % para el año 2022. La recuperación del mercado en proceso de maduración y los obstáculos económicos reducirán el crecimiento interanual en 2023 a un 5,5 %, aproximadamente una cuarta parte de su nivel actual y aproximadamente en línea con nuestro previsión anterior. El ritmo actual de reservas también se está desacelerando con la tendencia estacional normal, pero también está muy por encima de los niveles de 2021. El ritmo de reservas experimentó la mayor ganancia con respecto a 2021 en septiembre y desde entonces ha reducido la brecha.

Oferta en 2023: más crecimiento, pero un crecimiento menos agresivo

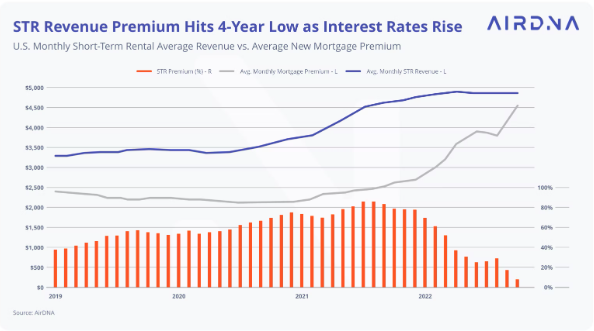

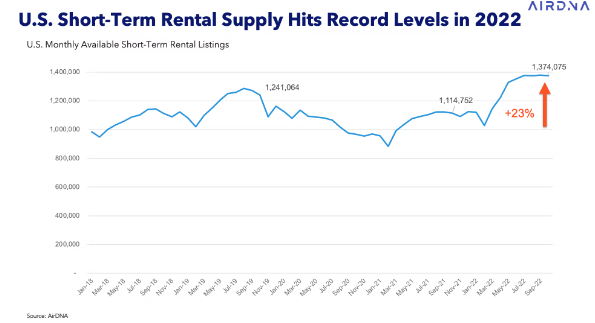

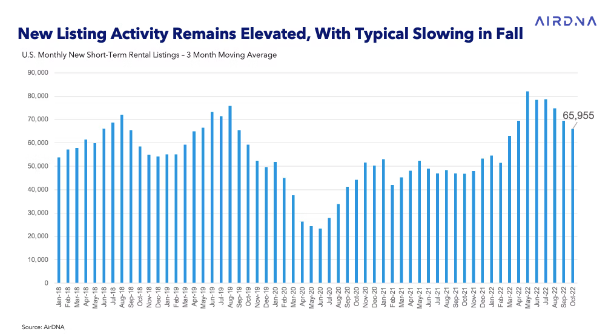

2021 vio un récord entre los ingresos de STR (SHORT TERM RENTALS) o RENTA VACACIONALES y las nuevas tasas de interes o pagos de hipotecas, lo que inspiró una gran cantidad de nuevos listados para estar en línea o inventario el año siguiente. Eventualmente, para el tercer trimestre de 2022, esta tendencia sobrealimentó la oferta en casi un 25 % año tras año.

En meses más recientes, la Reserva Federal de EE. UU. ha desencadenado subidas de tipos agresivas. Esto se tradujo en tasas hipotecarias más altas junto con los altos precios de la vivienda, casi borrando las ganancias y dejando la brecha más pequeña entre los ingresos por alquiler y los pagos de nuevas hipotecas desde mucho antes de la pandemia. De manera similar, esos ingresos reducidos debería ralentizar el desarrollo de nueva oferta a lo largo de 2023.

En una nota positiva, hay algo de alivio en el camino para los inversores en alquileres vacacionales y los compradores de viviendas. Mientras que el precio medio de compra de una vivienda aumentó un 16,8 % en 2021 y aumentará un 14,3 % en 2022, los precios aumentarán solo un 2,28 % en 2023, según Oxford Economics. El pronóstico del índice de precios de la vivienda de Fannie Mae, que utiliza ventas repetidas para controlar los tipos de casas vendidas en un período determinado, pronostica que los precios de las viviendas disminuirán un -1,5 % en 2023 después de crecer un 9 % en 2022. La hipoteca de tasa fija promedio a 30 años es también se espera que disminuya del 6,8 % en el cuarto trimestre de 2022 al 5,9 % para fines de 2023, según Oxford (basado en las expectativas de un programa de aumento de tasas más medido por parte de la Reserva Federal).

La Fed ha señalado que desacelerará las alzas hasta 2023, y la mayoría de los economistas también predicen precios de la vivienda más bajos. Pero las tendencias actuales aún reducirán significativamente el suministro de STR. Sin embargo, el crecimiento de la oferta no colapsará por completo. Un efecto secundario de la desaceleración de las condiciones económicas y la incertidumbre sobre el futuro del mercado inmobiliario pueden ser incentivos que impulsen la oferta al alza.

Los aumentos en las tasas de interés y los pagos de la hipoteca claramente han abierto una brecha entre los precios de los compradores y los vendedores. El pronóstico de Fannie Mae predice que las ventas totales de viviendas caerán un -22% en 2023 después de una caída del -17,7% en 2022.

Con el fin de maximizar el valor de una propiedad mientras se espera que cambien las mareas económicas, los propietarios (en particular, los propietarios de segundas residencias) pueden recurrir al alquiler a corto plazo. El informe más reciente de Zillow pronostica un aumento en los propietarios primerizos, debido al aumento de las tasas de alquiler y la cantidad de propiedades de inversión que se financiaron a tasas récord.

Por nuestra parte, AirDNA predice que los listados aumentarán un 9% en 2023.

Incluso cuando la demanda de STR alcanzó máximos históricos, los aumentos repentinos de la oferta inspiraron el llamado debate #Airbnbtruena a medida que la ocupación disminuyó en la mayoría de los 50 principales mercados de EE. UU. El contexto más amplio detrás de esta caída en la ocupación se remonta a la explosión sin precedentes de la demanda de Alquileres Vacacionales que ocurrió en 2021 (junto con la oferta que no ha podido seguir el ritmo). Debido a eventos mundiales sin precedentes, la ocupación de STR alcanzó un máximo histórico en 2021. Baste decir: es poco probable que se repita esta hazaña. Incluso con los grandes aumentos en los listados observados a principios de 2022, la ocupación general sigue siendo sustancialmente más alta que los niveles previos a la pandemia. Prevemos que la ocupación volverá a caer en 2023, al 56,4 %, pero seguirá siendo superior a los niveles previos a la pandemia.

Se espera que la caída en la ocupación de 2023 se sienta de manera más aguda en las áreas donde la ocupación es actualmente más fuerte, particularmente en los centros turísticos costeros y de montaña. Esta es una observación general, ya que las áreas con oferta restringida, a menudo debido a las regulaciones de alquiler a corto plazo, como Maui y Oahu en Hawái, han experimentado aumentos en la ocupación que bien podrían continuar en 2023. De manera similar, las grandes ciudades como Nueva York y Boston también han visto aumentos en la ocupación.

La demanda acumulada vista en 2021 en última instancia, exageró las tendencias de estacionalidad frente a las normas históricas. 2022, por otro lado, ha invertido un poco el curso, con aumentos de la demanda que favorecen ligeramente los meses intermedios. Esperamos que esta tendencia continúe en 2023, ya que los viajeros buscan valor en temporadas menos ocupadas.

ADR (Tarifa Diaria Promedio) y RevPAR (Ganancia por Cuarto Disponible) en 2023: poco o ningún cambio

Aunque la ocupación disminuyó durante la mayor parte de 2022, la presión inflacionaria de los costos más altos aún impulsará las ADR (Tarifa Diaria Promedio) un 5,6 % más año tras año. Esto, lamentablemente, representa una pérdida en la tasa real, ya que la inflación será de alrededor del 7,6 % durante el mismo período (medido por el cambio en el índice de precios al consumidor). Esperamos una tendencia similar de aumento de las tasas pero disminución de la tasa real en 2023, ya que la inflación se desacelera a alrededor del 3,6 % y el crecimiento del ADR se desacelera al 1,7 %.

Se espera que el RevPAR general se reduzca porque el pequeño aumento en los ADR no será suficiente para compensar la disminución en la ocupación. Esto se sentirá con mayor fuerza en los centros turísticos y las ciudades pequeñas, donde la ocupación ya ha comenzado a descender desde su punto máximo. Otras ubicaciones de la ciudad, que experimentan una recuperación retrasada del rendimiento previo a la pandemia, también pueden ver pequeñas ganancias de RevPAR (Ganancia por Cuarto Disponible)

Condiciones económicas en 2023: encontrando oportunidades en tiempos inciertos

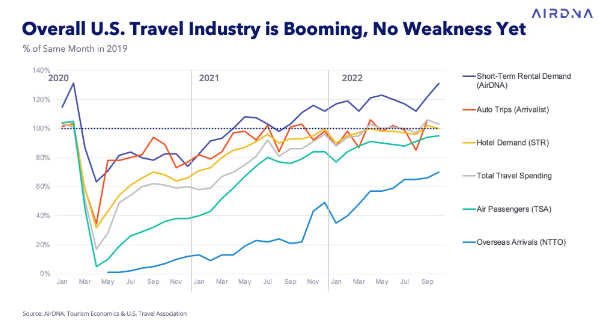

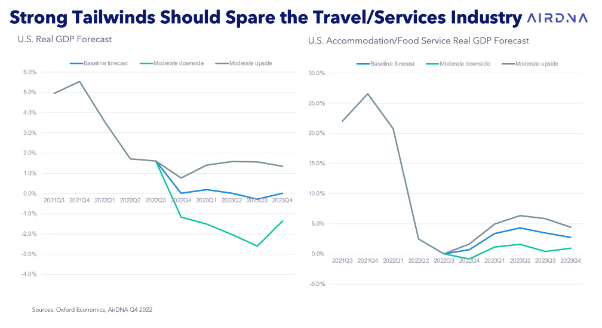

Aunque gran parte de la conversación económica de hoy gira en torno a la posibilidad de una recesión inminente, las perspectivas para el mercado de Alquileres Vacacionales siguen llenas de potencial. En pocas palabras: los consumidores seguirán dando prioridad a los viajes. En comparación con hace un año, casi todos los indicadores de viajes han mostrado una mejora constante, desde el gasto en viajes hasta las llegadas al extranjero. Tanto Alquileres Vacacionales como las estadías en hoteles han mejorado notablemente desde 2021, una señal del creciente interés en el consumo experiencial y los viajes específicamente.

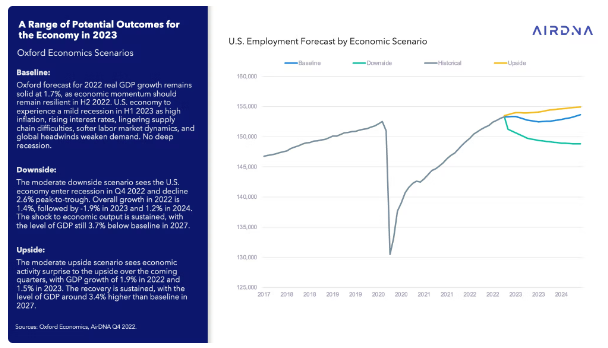

A pesar del entusiasmo por los viajes, Oxford Economics predice al menos una recesión leve y una disminución del empleo (en el caso de su escenario de referencia o a la baja). Además, el balance de riesgo se mantiene a la baja, con el escenario alcista mostrando una leve mejora en comparación con pérdidas significativas a la baja. Sin embargo, en cualquier caso, no se prevé una recesión severa . La memoria reciente incluye varias recesiones notablemente profundas provocadas por un colapso del mercado financiero sin precedentes en el caso de la Gran Recesión y, más recientemente, COVID-19, una crisis de salud global en una escala no vista desde el brote de gripe española hace más de un siglo. Una recesión futura en el escenario de referencia provocaría una disminución del PIB de solo un 0,4 % durante el año frente a una disminución del 2,8 % en 2020.

Incluso una mejor noticia para el mercado los Alquileres Vacacionales es que el alojamiento ahora está a punto de estar entre las industrias menos afectadas por una próxima recesión, con un crecimiento positivo a lo largo de 2023 , incluso en el escenario a la baja. La recuperación continua en las áreas urbanas, así como las preferencias cambiantes que priorizan los viajes, crean una posición sólida para los Alquileres Vacacionales en 2023 a pesar de los obstáculos económicos

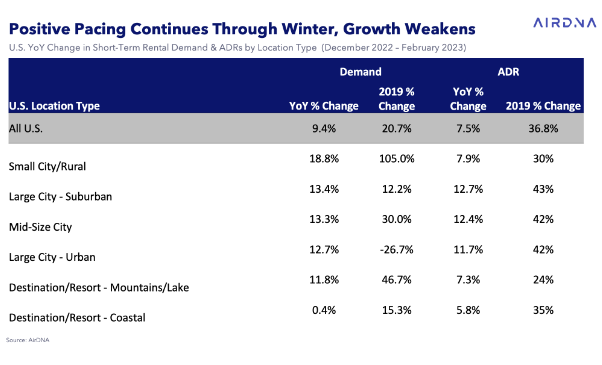

Una mirada a las reservas futuras confirma el entusiasmo por viajar a muy corto plazo, con reservas en destinos rurales y de ciudades pequeñas liderando el crecimiento de la demanda año tras año. La comparación de las reservas de 2022 con las reservas de 2019 también arroja luz sobre la increíble transformación que ha experimentado el panorama de los Alquileres Vacacionales desde el inicio de la pandemia. Si bien el atractivo de las estadías en ciudades grandes y urbanas aún se está quedando atrás (-26.7% en comparación con la época anterior a la pandemia), las ubicaciones rurales y de pueblos pequeños han más que duplicado su demanda. El mercado de Alquileres Vacacionales, originalmente centrado en una pequeña cantidad de ciudades urbanas densas, ahora está experimentando el crecimiento más dramático en áreas menos pobladas y extendidas, a menudo desatendidas por el alojamiento tradicional. Esperamos un desarrollo continuo en esta área a lo largo de 2023, aunque las ciudades verán cifras de fuerte crecimiento a medida que continúan su recuperación.

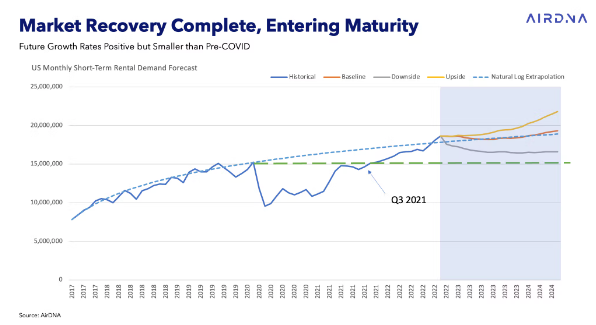

Hablando de recuperación, el mercado de Alquileres Vacacionales, en su conjunto, alcanzó los niveles previos a la pandemia en el tercer trimestre de 2021 y, a fines de 2022, volvió a la tendencia de crecimiento. Ahora está listo para crecer a lo largo de un camino más maduro que en su fase de crecimiento anterior a la pandemia (o durante la recuperación relativamente rápida observada en 2021 y 2022). Y las buenas noticias permanecen: aunque esperamos ver tasas de crecimiento más lentas en la demanda, incluso el escenario a la baja pronostica una demanda muy por encima de los niveles previos a la pandemia.

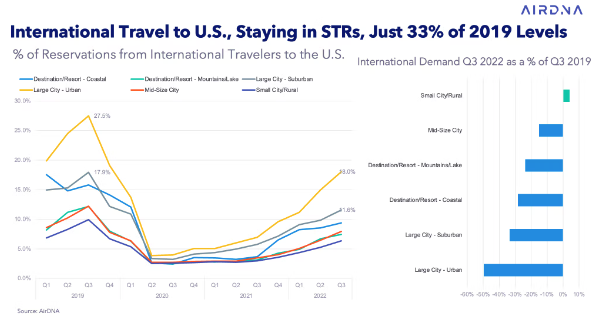

Los viajes internacionales han sido un sector especialmente difícil para la recuperación de Alquileres Vacacionales. Las preocupaciones persistentes sobre la desaceleracion y el dólar fuerte que siguió a la inflación global han disminuido el interés en los viajes estadounidenses desde el extranjero, particularmente en áreas urbanas caras y densamente pobladas. De hecho, los viajes internacionales a ubicaciones urbanas de grandes ciudades todavía se encuentran en aproximadamente la mitad de los niveles previos a la pandemia, mientras que las ciudades pequeñas y las ubicaciones rurales son un 4,1% más altas.

El marketing de destino de EE. UU. que destaca las ciudades pequeñas podría ayudar a los viajeros internacionales a ver el valor de estos lugares menos transitados, pero con la Reserva Federal de EE. UU. a la cabeza en los aumentos de tasas agresivos, es poco probable que se debilite el dólar en 2023. Como resultado, muchos mercados estadounidenses tendrán dificultades para atraer viajeros internacionales, incluso con aumentos moderados de ADR.

2022 marcó un importante punto de inflexión para el mercado de Alquileres Vacacionales. El repunte de 2021 en el interés de Alquileres Vacacionales podría haberse evitado como resultado del distanciamiento social. Pero el hecho de que el mercado de Alquileres Vacacionales superó fácilmente los niveles de demanda a lo largo de 2022, cuando el alojamiento tradicional recuperó su tracción previa a la pandemia, habla de la naturaleza perdurable de este sector.

Las muchas tendencias al alza en el espacio de alquileres vacacionales pintan un panorama de un futuro inspirador, particularmente porque el apetito de los consumidores por viajar no muestra signos de desaceleración.

Es casi seguro que las dificultades económicas se avecinan en el próximo año, pero el mercado Alquileres Vacacionales está bien posicionado para enfrentar estos desafíos con sus ofertas únicas y la propuesta de valor que ofrece a los viajeros de todos los rincones del mundo.

Fuente Airdna con esto Cerramos el 2022!!!!

Mucho Exito como Siempre!!! su amigo y Renta

¿Por qué Vrbo está pasando de ser pro-anfitrión a pro-huésped con su importante cambio en las políticas de reembolso a los huéspedes?

Enfriamiento del mercado en Airbnb en el segundo trimestre de 2024: por qué la calidad y la diferenciación importan más que nunca

CÓMO CAPTAR Y RETENER PROPIEDADES PREMIUM Y PROPIETARIOS DE ALTO VALOR

CAMBIOS ESENCIALES DE AIRBNB, BOOKING.COM Y VRBO: CÓMO MEJORAR SU CLASIFICACIÓN AHORA

NUEVO SISTEMA DESTACADO DE AIRBNB: EXPLICACIÓN DEL 1% SUPERIOR, EL 5% SUPERIOR Y EL 10% INFERIOR

Chesky de Airbnb habla sobre Iconos, membresías pagadas y quién se beneficia de sus ganancias de mil millones de dólares: entrevista completa

AIRBNB ACTUALIZA LA POLÍTICA DE CANCELACIÓN: IMPACTO PARA LOS ANFITRIONES DE AIRBNB

Actualización de primavera de Airbnb 2024: Castigos y Premios para los Anfitriones

Session expired

Please log in again. The login page will open in a new tab. After logging in you can close it and return to this page.