Ya lo has escuchado una y otra vez.

Los economistas y los medios de comunicación de todo el mundo ( incluidos nosotros ) han estado tocando el mismo tambor durante meses: 2023 ha sido y seguirá siendo un año de incertidumbre económica.

Pero eso no significa necesariamente pesimismo, particularmente para la industria de alquiler a corto plazo o Rentas Vacacionales, que en realidad ha desafiado cualquier predicción de una desaceleración o que alguna burbuja explote como la del fenomeno de “Airbnb” en los últimos meses.

Esperábamos que los consumidores dieran prioridad a los viajes a pesar del clima económico, y un examen más detallado de la demanda reciente y las tendencias de ritmo nos han dado la confianza de que este es exactamente el caso. En lugar de cancelar planes, los viajeros han estado buscando valor, y el mercado de Alquileres Vacacionales ha sido capaz de proporcionarlo a través de una combinación incomparable de ofertas.

También estamos aprendiendo que las expectativas cambian cuando el gusanillo de viajar se encuentra con la incertidumbre económica. Por ejemplo, las ganancias de la tarifa diaria promedio han sido difíciles de obtener para los anfitriones, ya que los viajeros son más sensibles a los costos altos que antes.

También anticipamos que la temporada de viajes de verano de 2023 se prolongará a medida que los viajeros busquen tarifas fuera de temporada en meses menos ocupados.

No sorprende que la incertidumbre económica fuera un factor importante en las sospechas de la opinion economica global, y esas preocupaciones permanecen en gran medida, aunque en un marco de tiempo ligeramente retrasado. La política monetaria más estricta de la Reserva Federal (a partir de marzo de 2022) está en curso, con especulaciones continuas sobre el próximo aumento, pausa o incluso recorte de tasas.

La inflación, la motivación detrás de los aumentos de las tasas de interés de la Reserva Federal, ha estado disminuyendo desde su máximo del 8.9% en junio de 2022, según lo medido por el cambio porcentual interanual en el índice de precios al consumidor (IPC). Sin embargo, la caída ha sido lenta y la tasa actual del 5 % todavía está muy por encima del objetivo de la Fed del 2 %.

La Fed aún puede estar en peligro de subir demasiado las tasas. Dado que el mercado laboral se mantiene saludable, cualquier pausa o reversión en la desaceleración de la inflación puede provocar aumentos de tasas adicionales que, a su vez, podrían obstaculizar el crecimiento económico lo suficiente como para causar una recesión. Una serie de quiebras bancarias en los EE. UU. y en el extranjero desde el colapso de Silicon Valley Bank en marzo también se ha abierto camino en los comentarios de la Fed, una señal de que se justifica la precaución y que la estabilidad financiera es precaria.

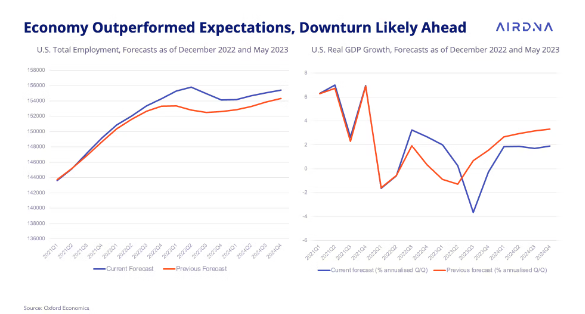

Por otro lado, la mayor sorpresa económica con diferencia en 2023 es la increíble fortaleza del mercado laboral. Oxford Economics ahora anticipa que el empleo en el segundo trimestre de 2023 generará alrededor de 4 millones de puestos de trabajo más que a fines de 2022.

La tasa de desempleo también alcanzó un mínimo de cinco décadas en enero y nuevamente en abril.

Aunque todavía prevemos una recesión leve a finales de este año, el empleo seguirá siendo más alto de lo que sugieren las predicciones de principios de año. En consecuencia, el ritmo de la demanda se ha revisado al alza.

El crecimiento del PIB real también se revisó positivamente desde finales de 2022 y ha superado las expectativas. Ahora anticipamos una desaceleración del crecimiento del PIB más aguda pero de corta duración en el tercer trimestre. Esta fuerte caída es un pequeño obstáculo para la demanda, pero es posible que la incertidumbre en torno al desempeño de la economía ya esté provocando tiempos de reserva más cortos en algunos casos, además de alentar a los huéspedes a buscar precios más bajos en la temporada intermedia.

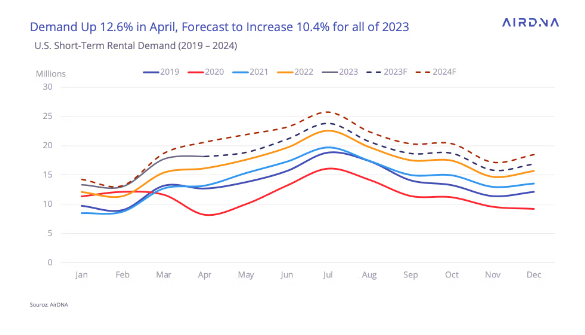

Estos efectos se pueden ver en el pronóstico de la demanda, con mayores incrementos interanuales para la primera mitad del año en comparación con la segunda mitad (cuando las dificultades económicas se vuelven más notorias).

En 2024, esperamos que la recuperación sea relativamente rápida y ocurra a tiempo para la temporada de verano, lo que permitirá más ganancias.

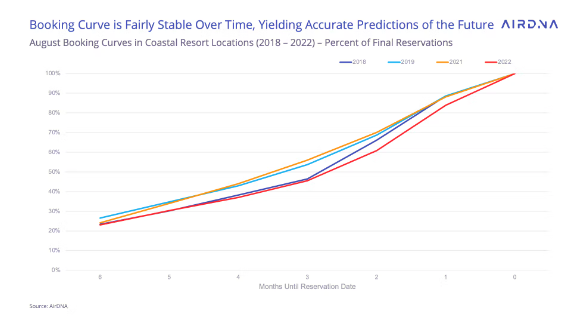

Los Revenue Managers suelen utilizar la curva de reserva o el método de recogida como un medio para predecir la futura demanda de alojamiento. Esencialmente, significa estimar cuántas reservas más se realizarán entre ahora y una futura fecha de reserva. A medida que nos acercamos a una fecha de reserva en particular, el nivel de reservas aumenta hasta que llega el día en que se realiza el 100% de las reservas. Al trazar los porcentajes de reservas realizadas a lo largo del tiempo, se produce una “curva de reserva” bastante regular.

Al estimar la forma de la curva de reserva, podemos proyectar los datos que tenemos actualmente sobre las reservas a cuántas reservas se realizarán finalmente para la fecha de reserva.

Aunque este método proporciona una excelente perspectiva de las reservas futuras, tiene algunas limitaciones. Lo que es más importante, este método funciona mejor en la predicción a corto plazo porque cuanto más cerca estamos de una fecha de reserva, más reservas se realizan y más de la curva de reserva podemos observar.

Las curvas de cada mes también se estiman por separado para capturar las variaciones estacionales. A continuación se muestran las curvas de los destinos turísticos costeros en agosto. (Se excluye la curva de 2020 porque los patrones de reserva fueron tan diferentes en ese año que no tienen poder predictivo, salvo otra pandemia mundial).

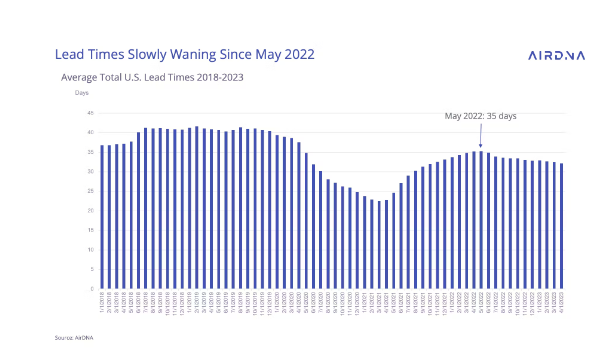

Los plazos de entrega, o la antelación con la que los huéspedes reservan las habitaciones , tienen una gran influencia en las curvas de reserva. Los tiempos de entrega más cortos aumentan la curvatura, por lo que se introducen tiempos de entrega para cada ubicación para controlar esta variación.

En general, los plazos de entrega se redujeron drásticamente después del brote de la pandemia de COVID-19, pero comenzaron a aumentar en el verano de 2021. Los plazos de entrega alcanzaron un pico local en mayo de 2022, más de dos semanas por debajo de los niveles previos a la pandemia, y desde entonces han vuelto a disminuir gradualmente.

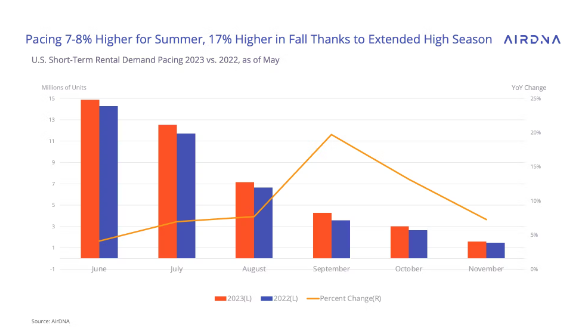

Una característica especialmente convincente del método de la curva de reserva es que nos permite pronosticar cambios en la estacionalidad histórica. En el caso actual, el ritmo indica que septiembre y octubre están experimentando un crecimiento mucho mayor en las reservas que los meses circundantes. Esto refuerza la idea de que la temporada de viajes se alarga. Los huéspedes especialmente conscientes de los precios podrían estar buscando estos meses menos transitados para obtener tarifas más bajas.

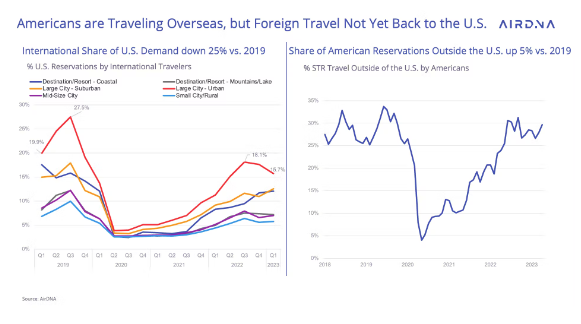

Los viajeros han reanudado los viajes transfronterizos, pero la recuperación no se siente de manera uniforme en todo el mundo. La fortaleza del dólar estadounidense ha hecho que sea relativamente económico para los viajeros estadounidenses realizar viajes fuera de los EE. UU., lo que ayudó a impulsar una rápida recuperación de los viajes al extranjero. El gasto total en viajes aumentó un 15 % en comparación con 2019, y cuando se analizan específicamente las estadías en STR, la proporción de reservas para viajes fuera de los EE. UU. aumentó un 5 % en comparación con 2019 después de colapsar durante la primavera de 2020 cuando se cerraron las fronteras globales.

Sin embargo, los viajes a los EE. UU. de huéspedes extranjeros aún no se han recuperado, afectados por la misma fortaleza del dólar, que ahora los hace más caros para los huéspedes potenciales. El gasto total en viajes a los EE. UU. todavía está un 17 % por debajo de los niveles de 2019, pero experimentó una recuperación significativa durante el último año, un 50 % más que yo, según la Oficina Nacional de Viajes y Turismo (NTTO). Si bien la demanda de STR de EE. UU. es fuerte, la proporción de estadías de viajeros internacionales todavía está un 25 % por debajo de los niveles de 2019 y representa más oportunidades para un crecimiento incremental de la demanda, especialmente en las áreas metropolitanas más grandes de EE. UU., donde más del 20 % de la demanda procedía típicamente de huéspedes extranjeros.

Con la temporada de viajes de verano acercándose rápidamente, se espera que la fortaleza del dólar siga siendo un obstáculo para los viajes entrantes a los EE. UU., pero el dólar se ha debilitado en los últimos meses y las previsiones de Oxford Economics prevén nuevas caídas durante la segunda mitad de 2023, lo que podría ayudar a estimular la demanda en 2024.

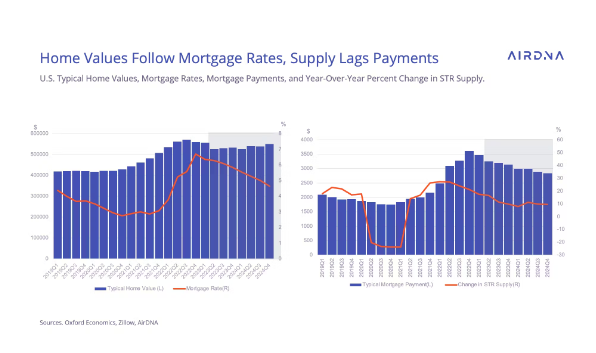

Los principales factores económicos que incluimos en nuestro pronóstico de oferta, junto con el desempeño de Alquileres Vacacionales, son las tasas hipotecarias y el valor de las viviendas. Nuestra razón es que, al decidir comprar o poner en venta una propiedad existente, un anfitrión potencial considera los ingresos totales que se pueden generar con esa propiedad en comparación con el costo de adquirirla o el costo de oportunidad de mantener la propiedad en lugar de venderla. Si todos los demás factores son iguales, mayores ingresos conducen a una mayor oferta, al igual que un menor costo para adquirir una propiedad.

En comparación con las predicciones realizadas a fines de 2022, las tasas hipotecarias han estado siguiendo muy de cerca las expectativas; sin embargo, los precios de las viviendas han disminuido más rápidamente en respuesta a las tasas más altas, lo que ayuda a alentar marginalmente más transacciones. Otro factor que conduce a un mayor crecimiento de la oferta, junto con una demanda más fuerte, es la preferencia de los propietarios de viviendas existentes por mantener sus propiedades que actualmente están financiadas a tasas históricamente bajas. La evidencia anecdótica muestra que las casas que de otro modo podrían haberse vendido en un entorno de tasa de interés baja/valor de vivienda en aumento ahora se alquilan a corto o largo plazo mientras los propietarios esperan que el mercado se estabilice.

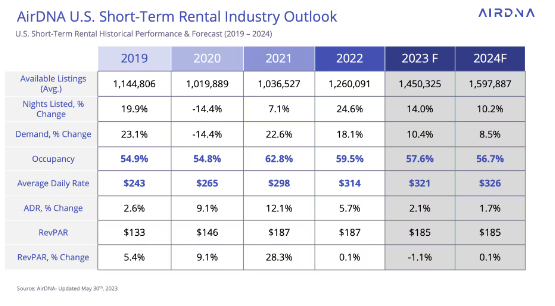

(Esto nos ha llevado a aumentar nuestra previsión de oferta en términos de noches cotizadas al 14 % interanual en 2023, frente al 9 %).

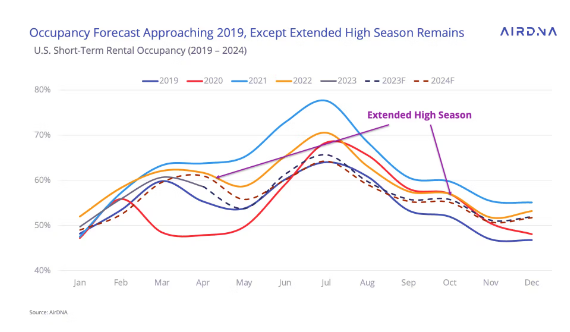

La explosión de la demanda acumulada vista en 2021 todavía se siente en la ocupación. Las ganancias de suministro aumentaron rápidamente a principios de 2022 para aprovechar las ganancias de rendimiento únicas observadas en 2021, así como las bajas tasas de interés, y el resultado fueron ocupaciones en 2022 que fueron un 5,3 % más bajas que en 2021.

En el 2023 hay y seguirá habiendo una ocupación decreciente, pero la tasa de disminución se ha desacelerado. Las tasas hipotecarias más altas que reducen la oferta y la fortaleza continua de la demanda significan que la ocupación en 2023 disminuirá solo un 3.2%. Es probable que la ocupación total de 2023 continúe el camino de la primera mitad del año, generalmente entre los niveles previos a la pandemia de 2019 y la ocupación observada en 2022.

La recuperación económica en 2024 frenará aún más la caída de la ocupación, hasta un 1.6 % menos que en 2023, hasta un nivel de ocupación del 56.7 %. El pico de ocupación en julio se parecerá al pico de 2019; sin embargo, permanecerá una diferencia importante en las ocupaciones más altas de la temporada media, que creemos que persistirán y conducirán a ocupaciones permanentemente más altas que el nivel de 2019 del 54.9 %.

A los anfitriones les ha resultado difícil aumentar el Tarifa Promedio por Noche al mismo ritmo que en los últimos años, ya que la inflación reduce los presupuestos y la incertidumbre económica infunde una sensación de ahorro en los huéspedes. Aún así, esperamos que las tasas aumenten más del 2% en 2023 y alrededor del 1.7% en 2024.

La tasa de ocupación en 2023 aún caerá demasiado rápido para compensar el pequeño aumento en Tarifa Promedio por Noche, y Ingreso Por Cuarto Disponible debería disminuir a nivel nacional en un 1.1%. Por otro lado, las pérdidas de ocupación se desaceleraron significativamente en 2024, mientras que el crecimiento de la Tarifa Promedio por Noche se mantuvo cerca de su nivel de 2023, compensándose entre sí con Ingreso Por Cuarto Disponible sin cambios interanuales.

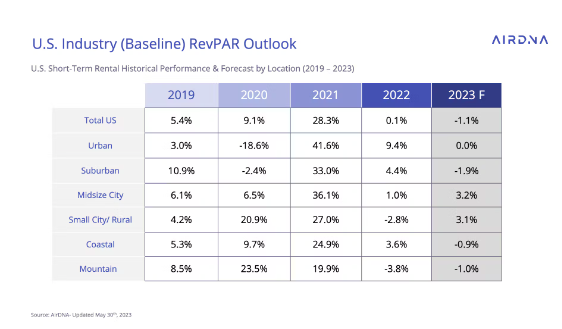

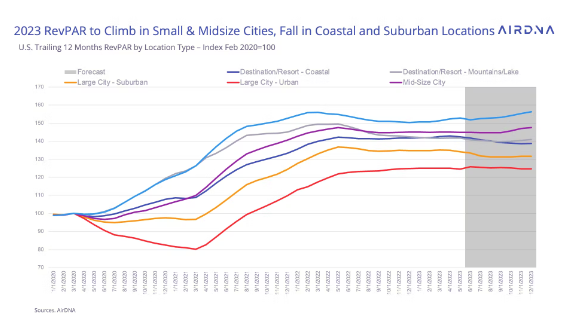

Las ubicaciones que han visto el crecimiento Ingreso Por Cuarto Disponible más dramático en comparación con los niveles previos a la pandemia son las ubicaciones de ciudades pequeñas/rurales y ciudades medianas. Una tendencia importante en los últimos años ha sido que los viajeros buscan áreas menos transitadas y menos densamente pobladas, ya sea para vacaciones o para trabajar potencialmente de forma remota. El ritmo, las relaciones históricas con las variables económicas y la dinámica sugieren que estos dos tipos de ubicación seguirán creciendo durante el resto de 2023 y ambos tendrán un crecimiento de Ingreso Por Cuarto Disponible superior al 3 % para el año en total.

Los destinos turísticos también experimentaron inicialmente un rápido crecimiento de Ingreso Por Cuarto Disponible, pero desde entonces se han estancado debido a que el rápido crecimiento de la oferta ha reducido la ocupación en estos lugares. Las ubicaciones costeras en particular seguirán viendo el patrón de oferta que supera el crecimiento en la segunda mitad de 2023. Los resorts de montaña/lago podrían experimentar un repunte para finales de año, pero las pérdidas anteriores producirán pérdidas de Ingreso Por Cuarto Disponible de alrededor del 1 % para ambos. tipos de ubicación.

Las ubicaciones suburbanas han visto una disminución de Ingreso Por Cuarto Disponible desde un pico en abril de 2022, y las condiciones económicas en declive están a punto de limitar los aumentos de la demanda en esta ubicación más adelante en el año.

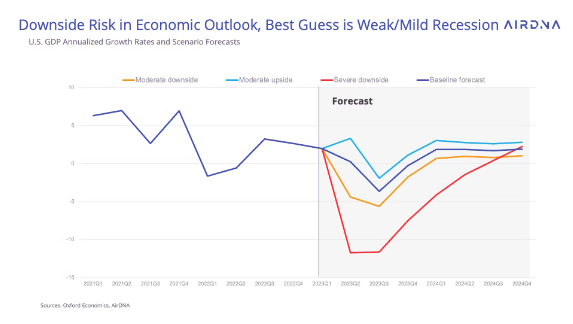

Aunque una recesión económica leve es el escenario más probable, según Oxford Economics, formando nuestros supuestos de referencia, la considerable incertidumbre económica significa que otros escenarios también tienen una alta probabilidad de ocurrir. En particular, la inflación puede caer más rápido de lo esperado, ahorrando los futuros aumentos de tasas de EE. UU. y brindando a la Reserva Federal la oportunidad de recortar las tasas si la economía se vuelve negativa. Un mercado laboral saludable y la renuencia de las empresas a recortar personal, incluso si el consumo se desacelera, pueden permitir un aterrizaje suave de la economía en 2023.

Por otro lado, una inflación más alta o el fortalecimiento de las condiciones del mercado laboral, lo que incluiría aumentos salariales más altos, podría impulsar nuevas alzas de tasas, limitando el crédito y potencialmente incluso creando una caída en el precio de los activos. El entorno actual es algo delicado y los escenarios moderados se aferran bastante a la línea de base. En el escenario a la baja grave, el cambio del PIB es marcadamente negativo, lo que causa un daño significativo al consumidor.

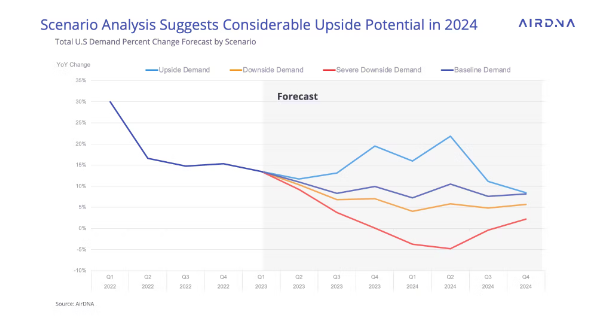

Sin embargo, es probable que la industria de la hospitalidad esté mejor preparada para manejar una recesión que muchas industrias, ya que las prioridades de los consumidores están directamente en los viajes. Al observar el efecto de los diversos escenarios económicos en la demanda de Alquileres Vacacionales, entonces, la imagen es más equilibrada y menos ponderada por las pérdidas a la baja en comparación con la economía en general. En el escenario alcista, la demanda de Alquileres Vacacionales crece en un promedio del 18 % durante los próximos 12 meses en comparación con el 9 % en el escenario de referencia y solo el 6 % en el escenario a la baja.

La oferta responde menos a los cambios en la economía que la demanda por dos razones: primero, la oferta tiene una respuesta retardada a los cambios repentinos en la demanda. En segundo lugar, la respuesta de la Fed a los cambios en la economía es recortar las tasas cuando las condiciones se debilitan, pero mantener las tasas más altas durante más tiempo frente a la continuación de la inflación, creando influencias compensatorias en la oferta. Esto significa que en el escenario al alza, la ocupación aumentará, volviendo al nivel del 59 % que experimentó la industria en 2022 para 2024. En el escenario a la baja, la ocupación disminuirá al 55.7 % en 2024, que sigue siendo ligeramente superior a los niveles de 2019.

En la primera mitad de 2023, los viajeros aprovecharon las condiciones económicas mejores de lo esperado al pasar más noches en los Alquileres Vacacionales que nunca .

El crecimiento constante de la demanda de dos dígitos durante los últimos seis meses y el fuerte ritmo durante la temporada de viajes de verano nos han dado amplias razones para ajustar con optimismo nuestros pronósticos para 2023. La disminución de la ocupación se ha desacelerado considerablemente y pronosticamos que continuará desacelerándose aún más.

Es posible que aún se avecinen problemas económicos, claro, pero la historia reciente nos ha demostrado que las sombrías predicciones de los economistas no desalentarán los planes de viaje. De hecho, el nuevo enfoque en el valor está ayudando a impulsar un tema clave de Alquileres Vacacionales: la utilización de recursos que de otro modo estarían inactivos.

Y el renovado interés en las temporadas intermedias podría significar un cambio en la demanda que se distribuya de manera más uniforme a lo largo del año, ya que los huéspedes reservan habitaciones que pueden haber estado desocupadas en septiembre y octubre en años anteriores.

El resultado final: esta industria nunca deja de evolucionar.

QUÉ OPINAS ? AMIGO RENTA EMPRENDEDOR!!!

SIGUENOS Y COMENTANOS TUS OPINIONES POR MENSAJE O AL CORREO

Como Siempre Su Amigo y Renta

Emprendedor hasta el Final Alex Diaz !!!!

ARTICULOS RELACIONADOS

¿Por qué Vrbo está pasando de ser pro-anfitrión a pro-huésped con su importante cambio en las políticas de reembolso a los huéspedes?

Enfriamiento del mercado en Airbnb en el segundo trimestre de 2024: por qué la calidad y la diferenciación importan más que nunca

CÓMO CAPTAR Y RETENER PROPIEDADES PREMIUM Y PROPIETARIOS DE ALTO VALOR

CAMBIOS ESENCIALES DE AIRBNB, BOOKING.COM Y VRBO: CÓMO MEJORAR SU CLASIFICACIÓN AHORA

NUEVO SISTEMA DESTACADO DE AIRBNB: EXPLICACIÓN DEL 1% SUPERIOR, EL 5% SUPERIOR Y EL 10% INFERIOR

Chesky de Airbnb habla sobre Iconos, membresías pagadas y quién se beneficia de sus ganancias de mil millones de dólares: entrevista completa

AIRBNB ACTUALIZA LA POLÍTICA DE CANCELACIÓN: IMPACTO PARA LOS ANFITRIONES DE AIRBNB

Actualización de primavera de Airbnb 2024: Castigos y Premios para los Anfitriones

Session expired

Please log in again. The login page will open in a new tab. After logging in you can close it and return to this page.