El Informe de perspectivas 2024 para el mercado de alquiler a corto plazo presenta un análisis exhaustivo del desempeño de la industria y las expectativas futuras, basado en las tendencias de 2023. Aquí hay un resumen de los puntos clave:

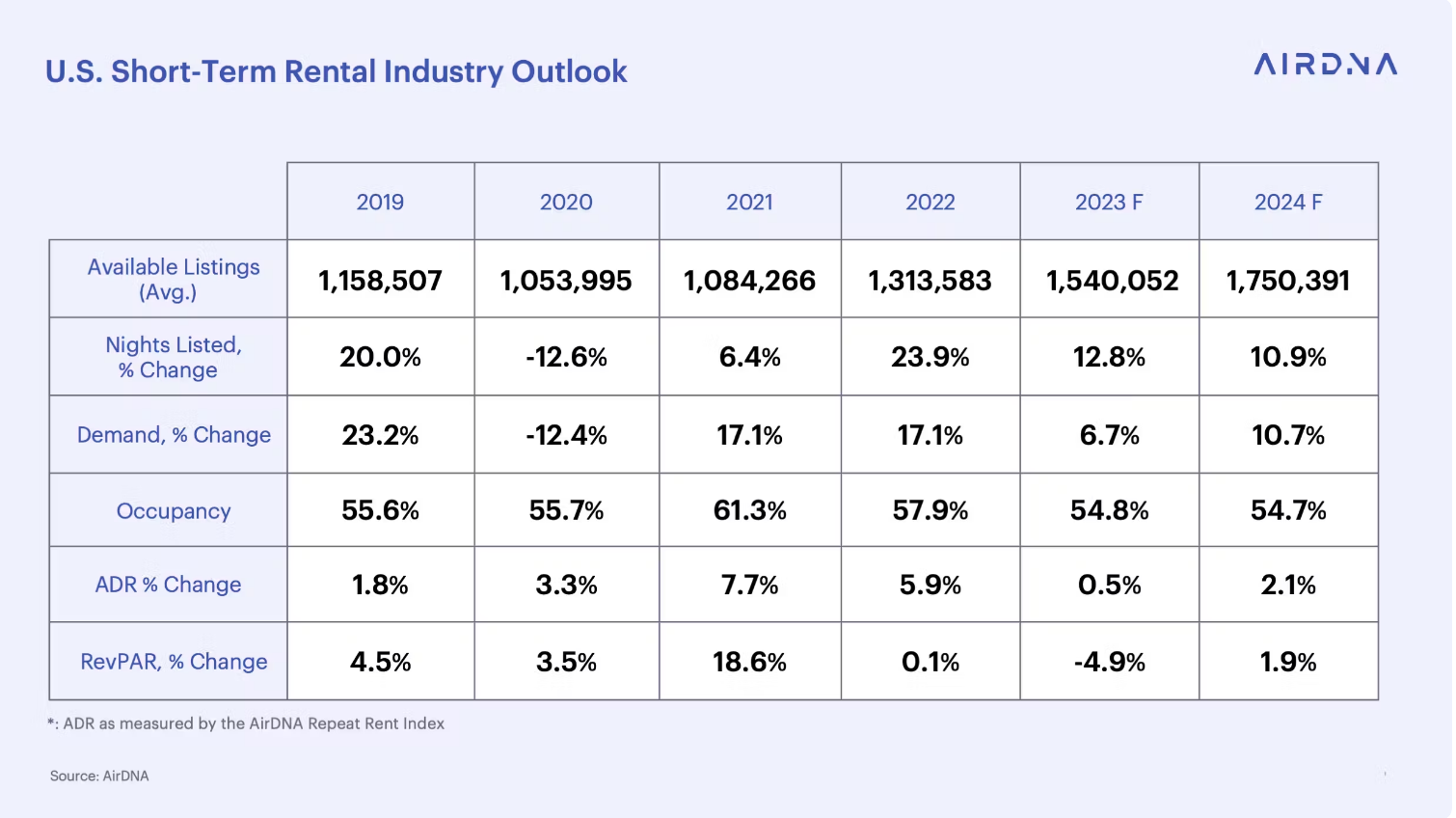

Un año de incertidumbre económica y cambios en los patrones de viajes internacionales desaceleraron el crecimiento de la demanda en 2023, al 6,7% interanual (YOY). En 2024, el crecimiento económico y la recuperación de los viajes de ocio nacionales volverán a acelerar el crecimiento de la demanda hasta el 10,7%.

Las altas tasas hipotecarias y el débil desempeño por unidad han frenado el crecimiento de la oferta desde los máximos extremos de 2022, pero quizás no tanto como se anticipó originalmente. El crecimiento sorprendentemente fuerte de las cotizaciones en octubre y un porcentaje relativamente bajo de rotación de cotizaciones aumentarán el número de noches disponibles en un 12,8 % en 2023. El rendimiento volverá a los promedios de largo plazo y hará que el crecimiento de la oferta vuelva al 10,9 % en 2024, logrando un mejor equilibrio. con la demanda.

La ocupación ha ido cayendo constantemente desde los máximos observados en 2021. A finales de 2023, el promedio anual se situará aproximadamente en el nivel prepandémico del 54,8%. En 2024, el equilibrio entre el crecimiento de la oferta y la demanda mantendrá la ocupación en el 54,7%, aproximadamente lo mismo que en 2023.

Los viajeros cansados de la inflación que buscan opciones asequibles mantuvieron el crecimiento de las tasas en solo el 0,5% en 2023. A medida que los cambios en el nivel de precios se normalicen en 2024, también lo hará el crecimiento de los ADR. Los ADR deberían aumentar aproximadamente un 2,1% en 2024.

La importante disminución de la ocupación y el casi estancamiento de los ADR han provocado que el RevPAR disminuya un 4,9% en 2023, la primera caída anual de este tipo que hemos registrado . Podemos interpretar la caída en 2023 como un regreso a un desempeño más normal después del meteórico ascenso del mercado STR en 2021. En 2024, el RevPAR aumentará un 1,9% gracias a una ocupación estable y un aumento del 2,1% en el ADR.

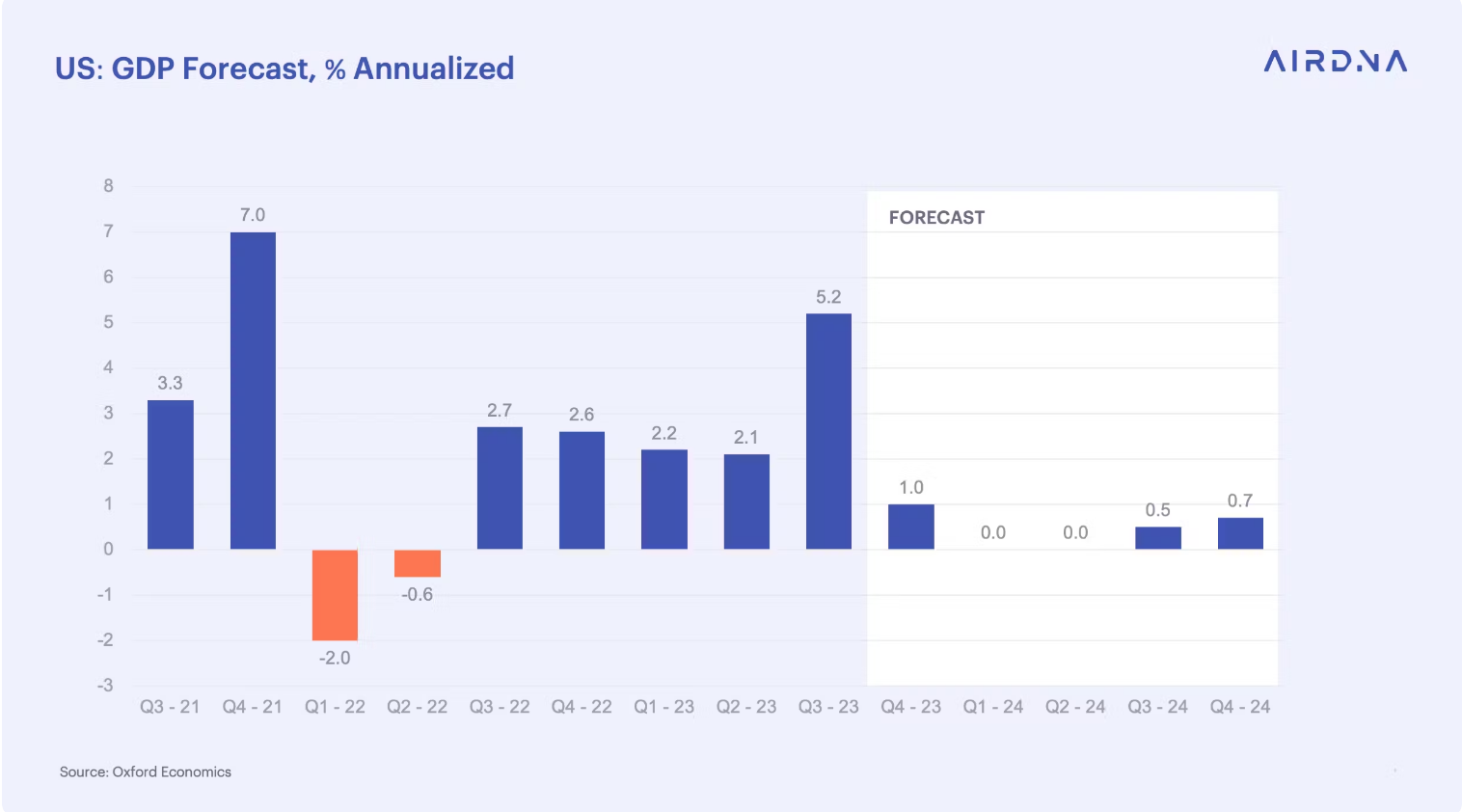

La recesión tan esperada nunca se materializó en 2023. El régimen de aumento de tasas de la Reserva Federal comenzó en 2022 para combatir la inflación, y sus esfuerzos parecen haber sido efectivos; la inflación cayó desde un máximo de casi el 9% en junio de 2022 a la tasa actual del 3,2%.

La retracción económica también era una posibilidad, pero al menos dos factores han mitigado este efecto: la diversificación y el ahorro. La economía actual está más diversificada que la anterior que experimentó tasas de inflación tan altas. Además, un considerable exceso de ahorro ayudó a mantener el gasto y el empleo constantemente altos durante 2023.

El empleo tuvo un desempeño consistentemente superior en 2023 , y aunque la tasa de desempleo es más alta que el bajo 3,4% reportado en abril, los casi 200.000 empleos adicionales que las empresas estadounidenses agregaron a las nóminas en noviembre la mantuvieron cerca, en 3,7%. Esto sigue estando por debajo de lo que la mayoría de los economistas considerarían un nivel de “pleno empleo”, lo que significa que la mayoría de las personas que buscan trabajo pueden encontrarlo, y los salarios por hora podrían seguir creciendo más que la inflación, como lo han hecho desde mayo de este año.

La disminución de la inflación también ha sido un tema dominante en 2023. Después de alcanzar un máximo mensual del 8,9% en junio de 2022, la inflación cayó considerablemente y luego se estancó durante los meses de verano de este año. Oxford Economics espera que la inflación siga disminuyendo, aunque lentamente, durante el resto del año y hasta 2024 hasta casi alcanzar el objetivo de la Reserva Federal del 2%.

Desafortunadamente, la trayectoria ligeramente más lenta del plan de la Reserva Federal significa que los economistas ahora esperan que las tasas se mantengan elevadas durante todo 2024. Dicho esto, la Reserva Federal también espera recortar las tasas desde su nivel actual de 5,25-5,50% al 4,6% para fines de 2024. Si bien las tasas hipotecarias pueden bajar ligeramente en 2024 en anticipación a este recorte, tasas significativamente más bajas llevarán mucho más tiempo.

El estancamiento en el mercado inmobiliario puede inducir precios más bajos de las viviendas, y el escenario base de Oxford hace que los precios de las viviendas disminuyan aproximadamente un 2% hasta 2024 . Por otro lado, el balance de posibles escenarios económicos está muy ponderado a la baja. El escenario negativo, que es sólo ligeramente menos probable que el escenario base, contempla una reducción de los precios del 7% . El escenario alcista proyecta que los precios seguirán siendo los mismos.

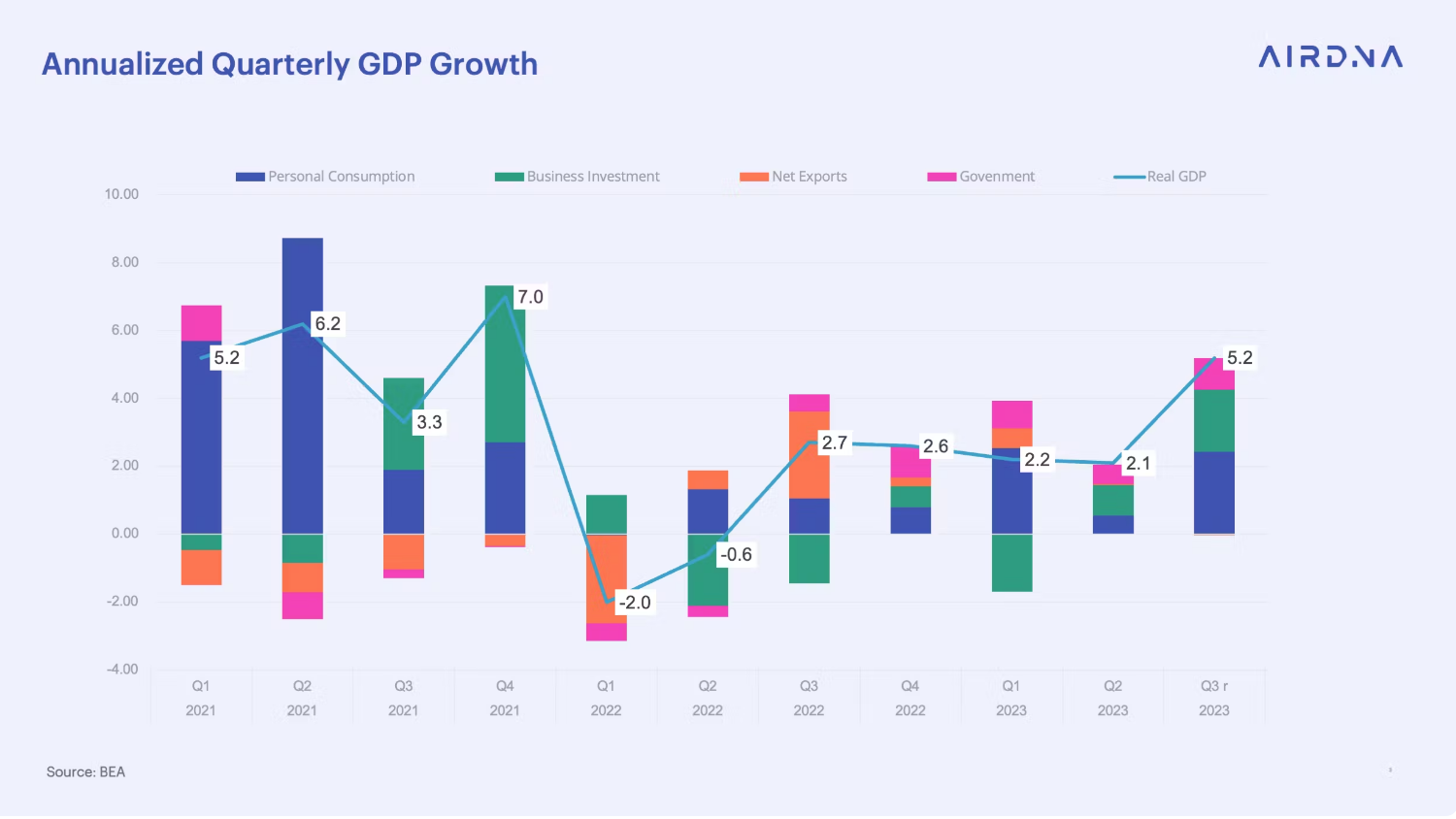

Muchos de estos factores económicos respaldan actualmente el consumo (el segmento del crecimiento del PIB más estrechamente relacionado con el mercado rentas vacacionales) y seguirán respaldando el consumo en 2024. El consumo ha representado una porción mucho mayor del cambio del PIB en 2023 que en 2022, y aunque hay algunos obstáculos (incluida la moderada desaceleración del PIB), una inflación más moderada, unida a un mercado laboral ajustado y mayores ingresos ayudarán al consumo en el próximo año. Los balances de los consumidores y el exceso de ahorro también se mantienen históricamente sólidos, estimulando aún más el crecimiento del consumo.

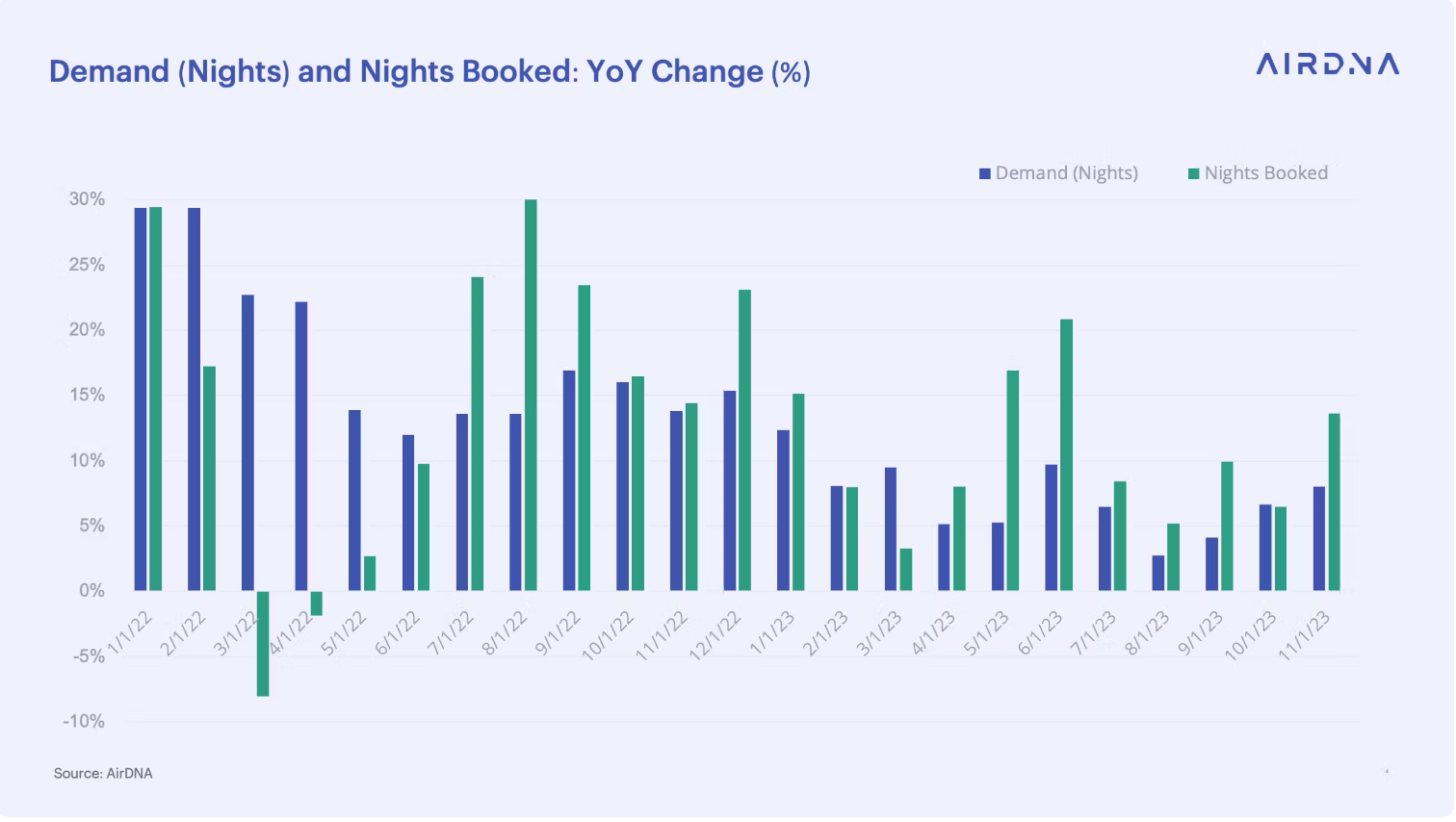

El crecimiento de la demanda se desaceleró considerablemente en 2023, al igual que las noches reservadas. Una combinación de incertidumbre económica, débil crecimiento del consumo en el segundo trimestre y el efecto retardado de que las tasas de inflación alcanzaran un máximo generacional trabajaron juntos para debilitar la demanda agregada de estadías.

Además, varios eventos imprevistos redujeron aún más la demanda, incluida una ola de calor sin precedentes en agosto, incendios forestales devastadores en Hawaii y en todo Canadá, y un huracán que pasó por la región de Big Bend de Florida cerca del pico de la temporada de viajes. Septiembre, octubre y noviembre experimentaron una reaceleración de la demanda, lo que confirma las predicciones de un interés adicional en los viajes en temporada media.

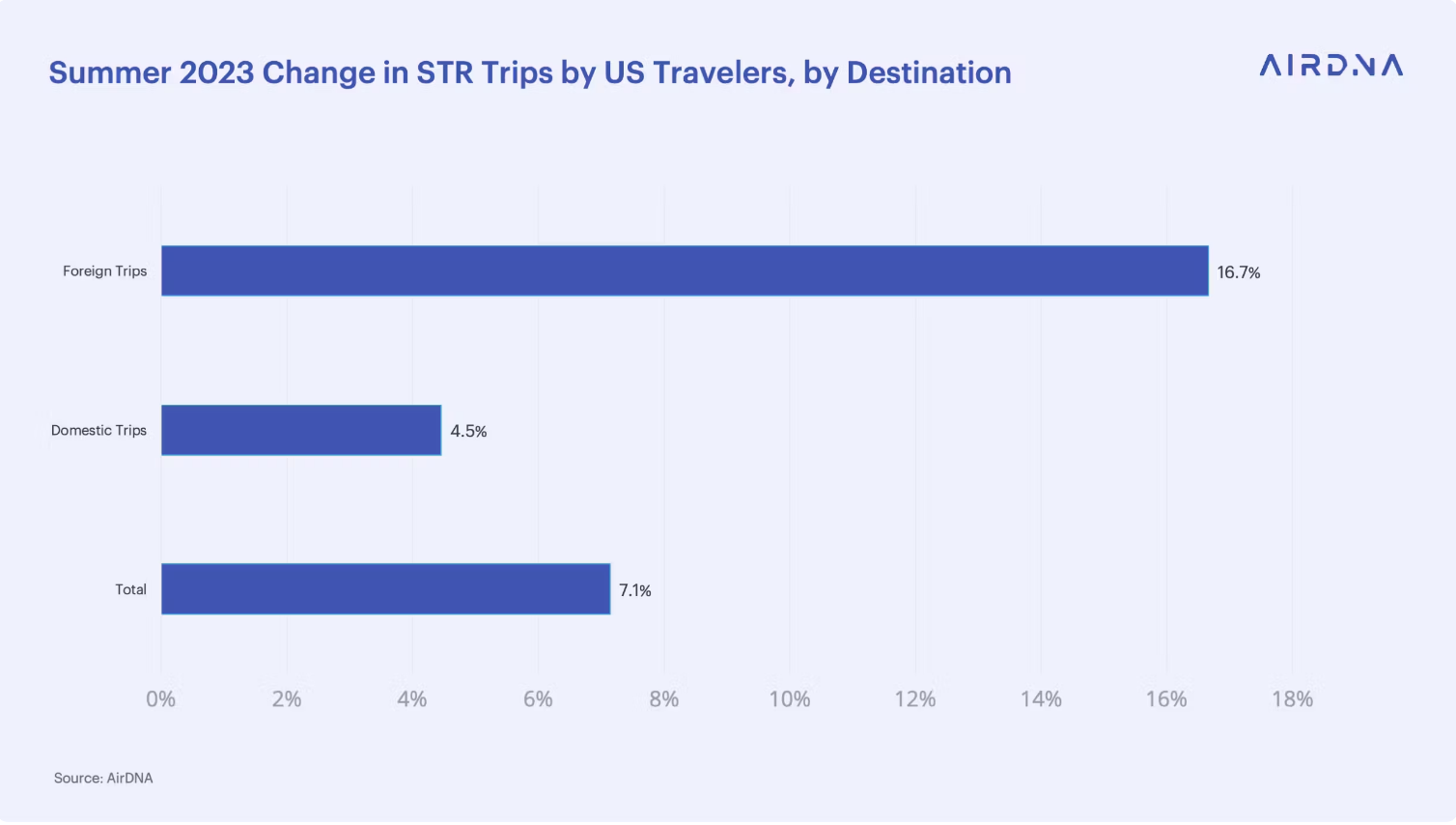

La débil demanda de STR en los EE. UU. este verano no se debió necesariamente a que los huéspedes estuvieran retirando sus viajes, sino a que los estadounidenses una vez más viajaron al extranjero y tomaron más cruceros. Durante el verano pasado, la demanda de rentas vacacionales aumentó un 17 % para estancias en destinos internacionales , mientras que los viajes a destinos nacionales aumentaron sólo un 4,5 % interanual. Los viajes aéreos también aumentaron un 12,5% durante el año pasado, mientras que los viajes en cruceros aumentaron más del 78%.

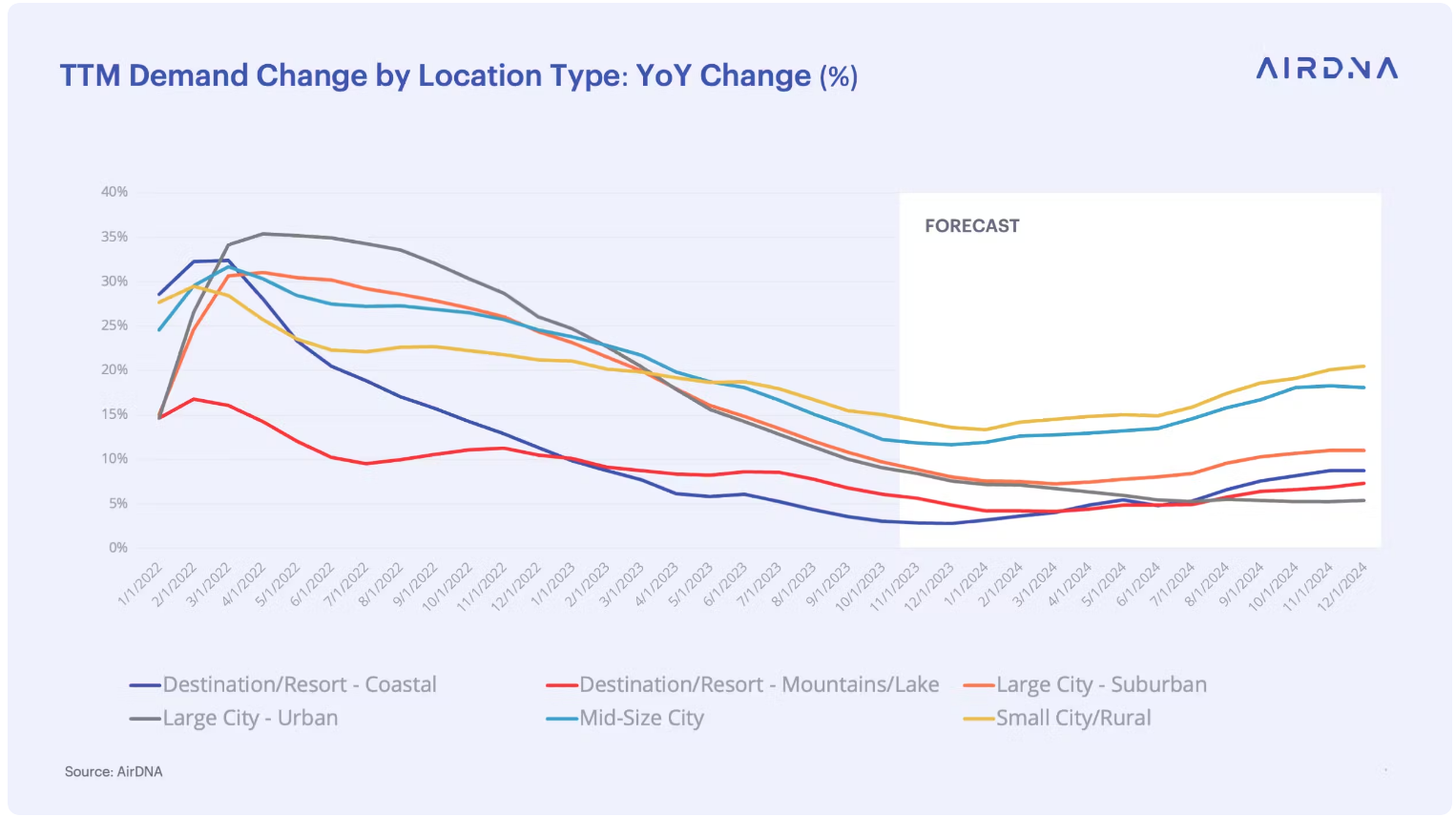

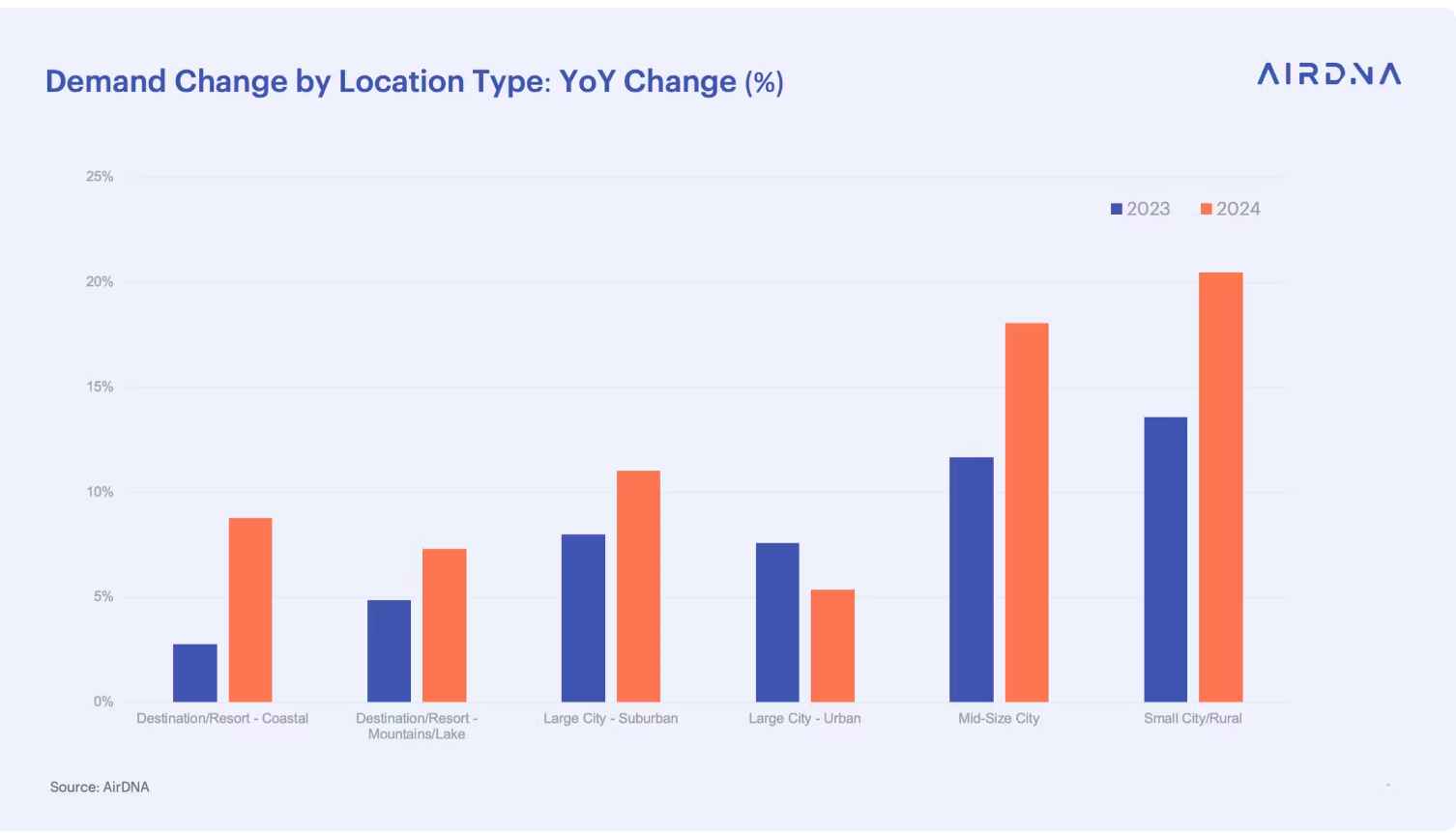

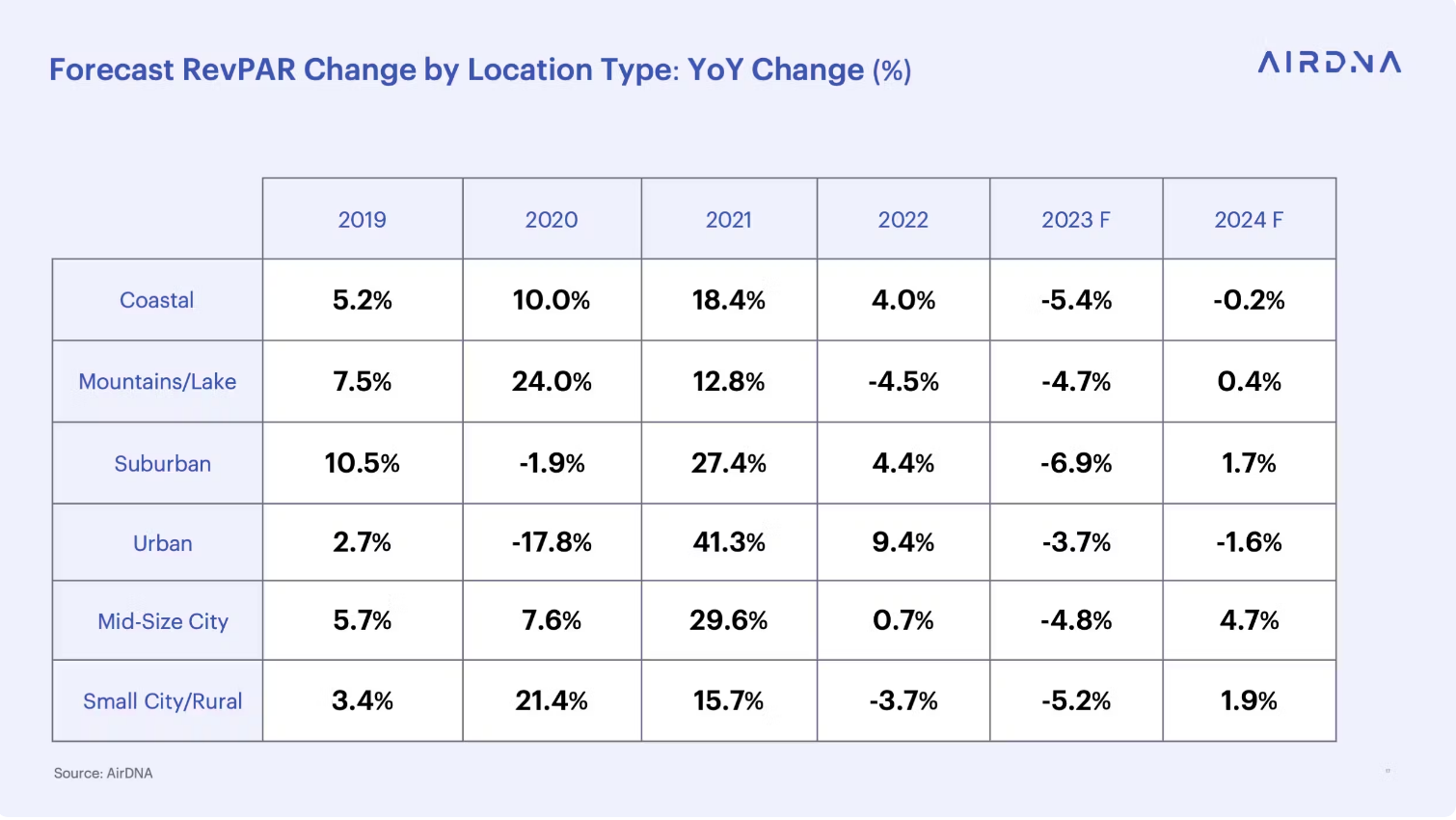

A lo largo del año, el crecimiento de la demanda fue más débil en las zonas costeras (+2,8%) y montañosas (+4,9%), que fueron los dos mercados que más se beneficiaron de la mayor demanda interna en 2021 y 2022. Sorprendentemente, la demanda sigue siendo la más fuerte en ciudades pequeñas y medianas de todo el país. La demanda mantuvo un crecimiento de dos dígitos hasta 2023, lo que se ha visto favorecido por un crecimiento saludable de las cotizaciones en esas mismas áreas.

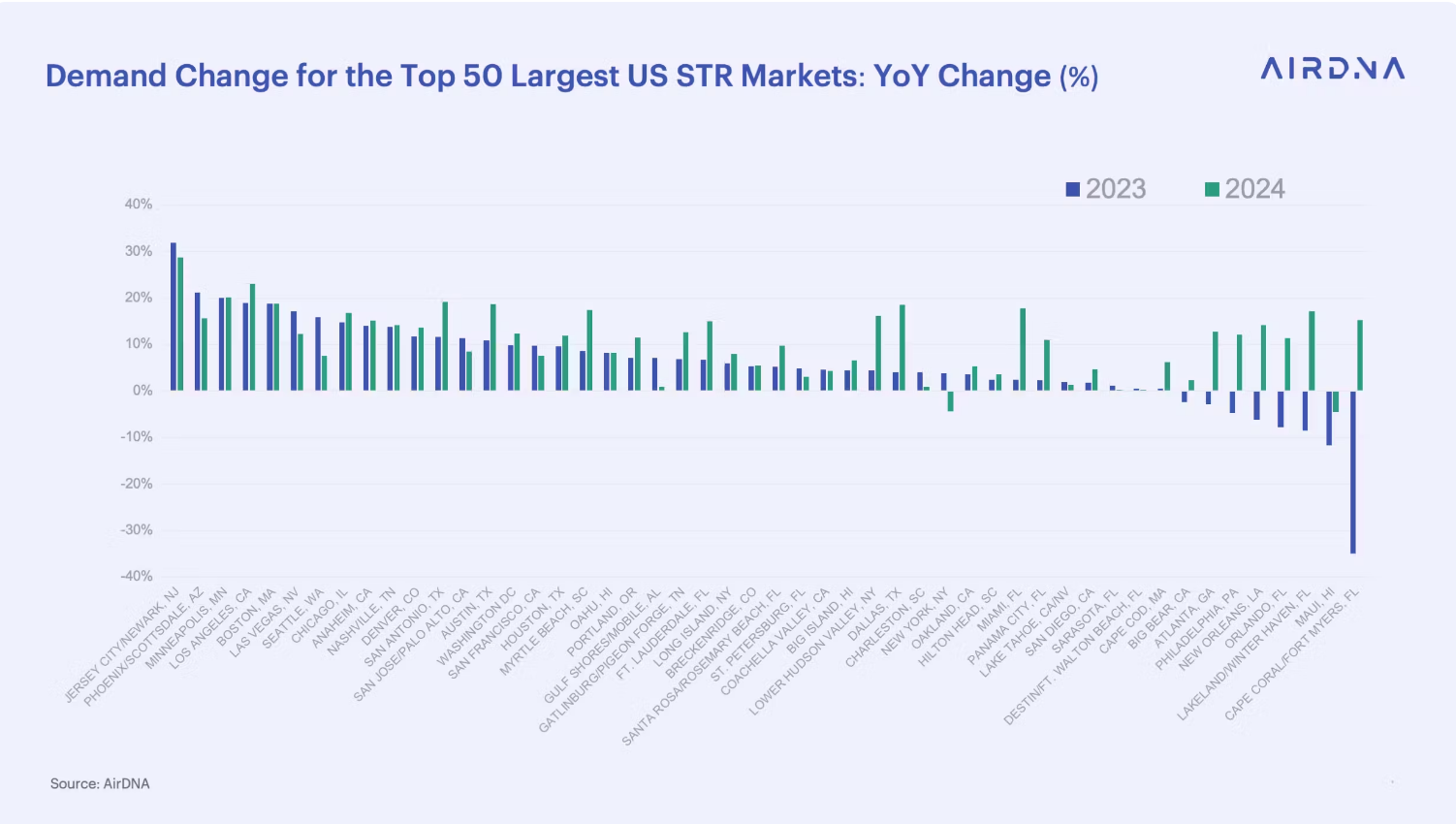

Un examen del desempeño a nivel de mercado revela diferencias considerables, pero en general el crecimiento de la demanda fue positivo. Algunos de los mercados más débiles fueron los afectados por los desastres antes mencionados. Curiosamente, Phoenix/Scottsdale logró resistir las temperaturas más altas jamás registradas en un área metropolitana de EE. UU. para aumentar su demanda en más de un 25 %, gracias en gran parte al Super Bowl LVI. Jersey City/Newark también experimentaron grandes aumentos en la demanda, ya que la aplicación de severas restricciones en la ciudad de Nueva York envió a los viajeros a través del Hudson como sustituto.

De cara a 2024, la mayoría de los mercados probablemente tendrán una demanda aún mayor, excepto Nueva York y Maui. Varios mercados, incluido Cape Coral/Ft. Myers, debería recuperarse en 2024 después de circunstancias inusualmente difíciles en 2023. Varios mercados de Texas, como San Antonio y Austin, ya están viendo una demanda acelerada para 2024 después de un verano algo lento.

De cara al año 2024, las condiciones económicas y las tendencias a más largo plazo son más útiles para la predicción. Los salarios ahora están creciendo más rápidamente que la inflación y los consumidores pueden esperar tener un mayor poder adquisitivo independientemente de sus ahorros. Parece que Estados Unidos también ha evitado una recesión, a pesar de que anteriormente se la consideraba una conclusión inevitable cuando las tasas subían rápidamente. Las condiciones más favorables ayudarán a que todos los tipos de ubicación mejoren el crecimiento de la demanda, aunque los tipos de ubicación urbana verán una mejora menor más adelante este año.

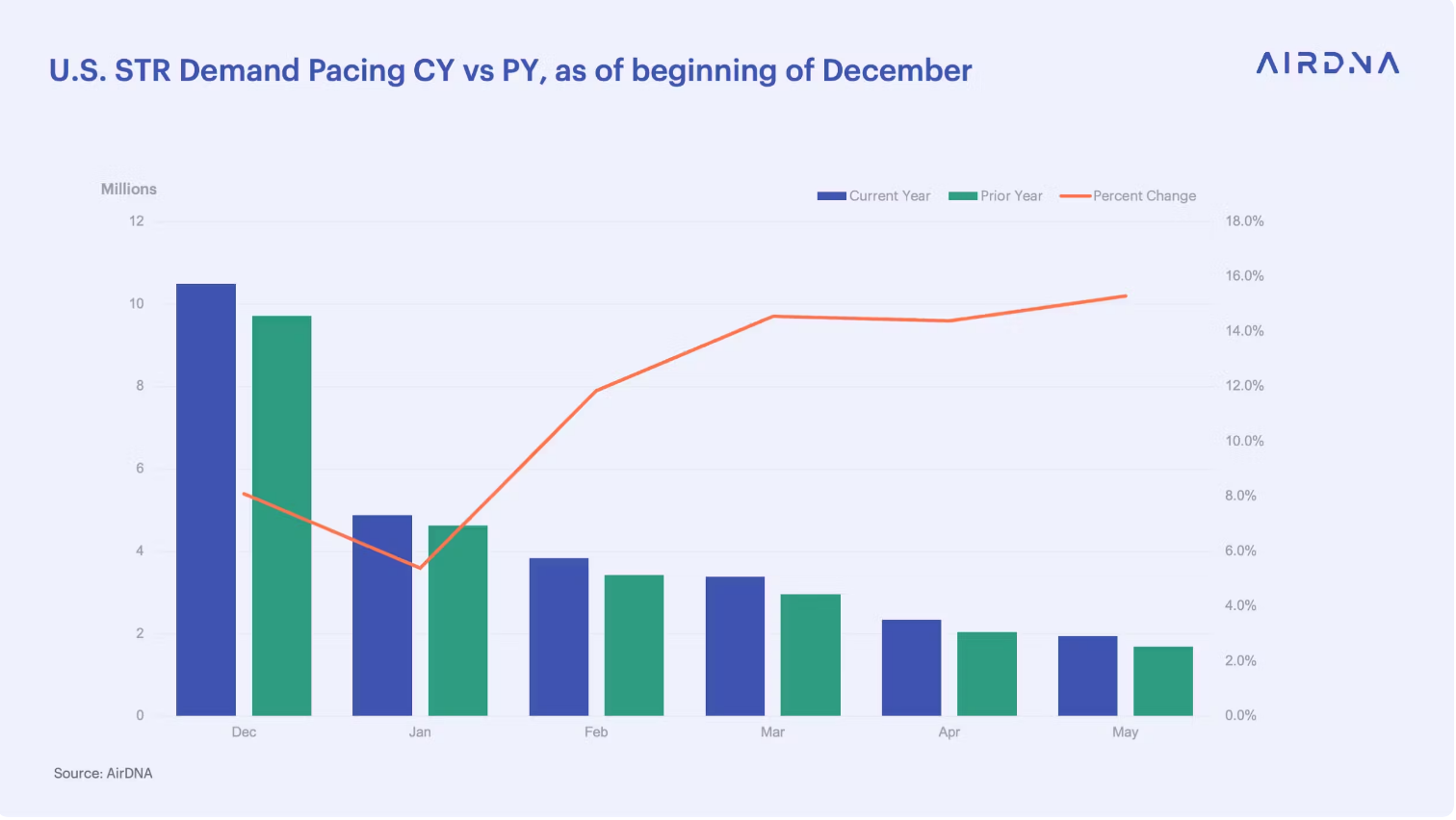

El ritmo de avance, o demanda “contable”, es una herramienta útil para predecir la demanda futura de STR, con algunas salvedades. El ritmo de reserva es más efectivo para la variación a corto plazo y requiere que consideremos los plazos de entrega desde entonces; el momento de las reservas puede tener un impacto significativo en la importancia del ritmo de avance.

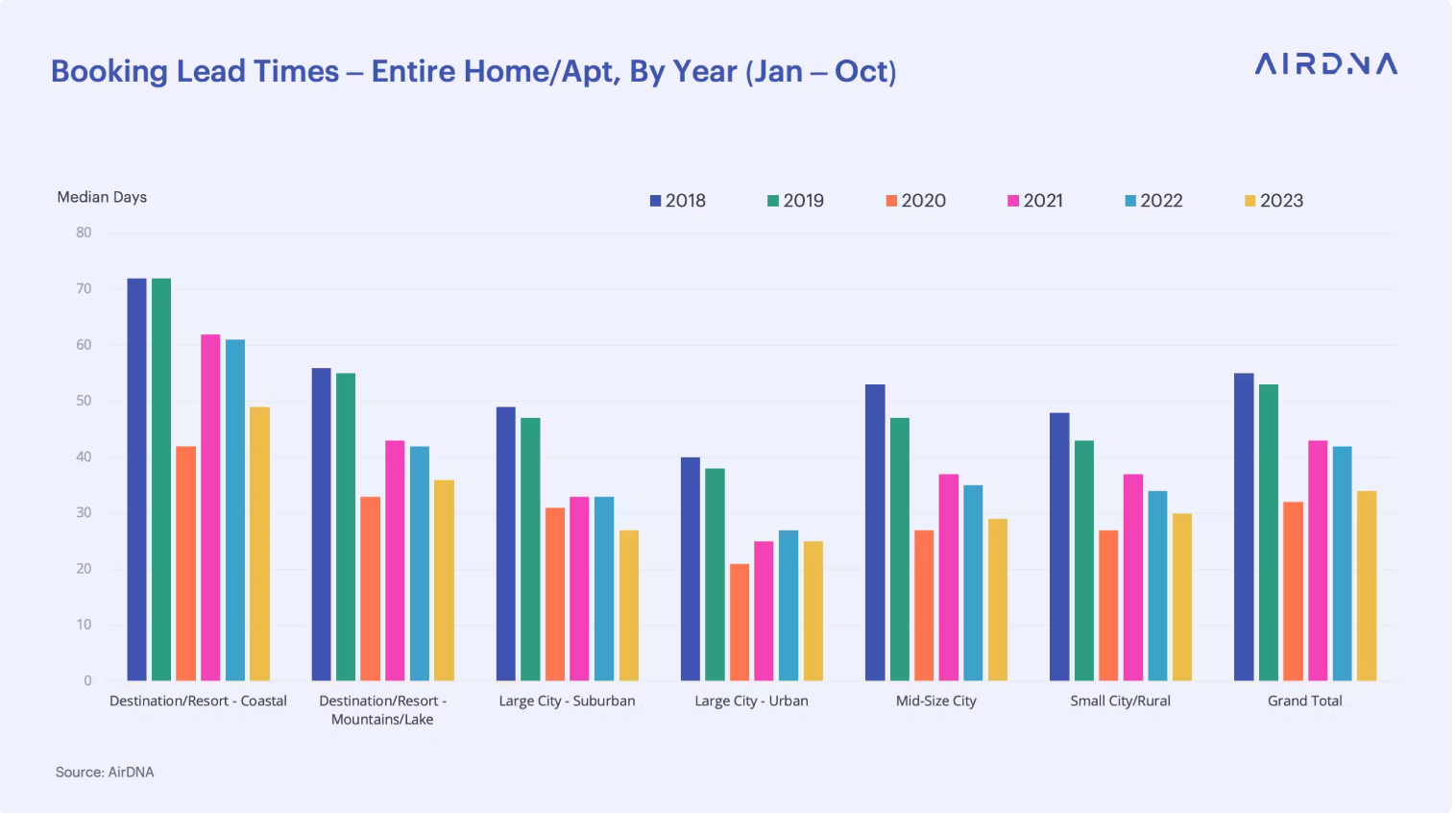

Los plazos de entrega han seguido una trayectoria descendente desde 2018, y los huéspedes se sienten cada vez más cómodos esperando para reservar sus estancias. 2020 marcó un período de tiempo especialmente bajo, ya que la ansiedad por la COVID-19 y la incertidumbre sobre el cambio de restricciones llevaron a una toma de decisiones aplazada. Aún así, los plazos de entrega continuaron disminuyendo después de recuperarse ligeramente en 2021. En promedio, los viajeros esperaron una semana más para hacer reservas en 2023 en comparación con el año anterior , y las ubicaciones suburbanas experimentaron plazos de entrega incluso más bajos que en 2020.

Teniendo en cuenta estos tiempos, el ritmo de avance sugiere que el interés intensificado en la temporada intermedia continuará hasta diciembre antes de disminuir en enero. Si analizamos la demanda reservada para la primavera, vemos que la demanda de viajes de primavera se vuelve a acelerar en marzo, abril y mayo de 2024 .

Las ubicaciones urbanas tuvieron algunas de las tasas de crecimiento más rápidas en 2022 y principios de 2023. La mayor competencia de los hoteles convencionales, así como una regulación cada vez más restrictiva en algunos de los mercados urbanos más grandes, limitarán la rapidez con la que la demanda puede aumentar en estas ubicaciones en 2024.

Al observar los promedios anuales, las ubicaciones urbanas son el único tipo que probablemente experimentará un crecimiento más lento en 2024 que en 2023 . Hasta cierto punto, esto es el resultado del enorme desempeño de la demanda urbana en 2023. A lo largo del año, las tasas de crecimiento de las ubicaciones urbanas se desaceleraron drásticamente y, así como las ubicaciones urbanas tardaron un poco en recuperarse después de COVID-19, la demanda se reaceleró en las zonas urbanas. Los mercados pueden quedar rezagados con respecto a otros tipos de ubicaciones unos seis meses antes de recuperarse más cerca de mediados de 2024.

La demanda de ocio, particularmente en las ubicaciones de centros turísticos costeros y de montaña/lagos, mostró cierta debilidad en 2023, pero se espera que repunte en 2024, a medida que el crecimiento salarial supere la inflación y el crecimiento económico se acelere. Los centros turísticos costeros experimentarán un aumento especialmente grande en el crecimiento, ya que el interés continuo en las temporadas intermedias ya está aumentando el crecimiento en este tipo de mercado. Sin embargo, los mercados de ciudades medianas y pequeñas/rurales serán los líderes rotundos en el crecimiento de la demanda y seguirán aumentando su participación en el mercado STR de EE. UU.

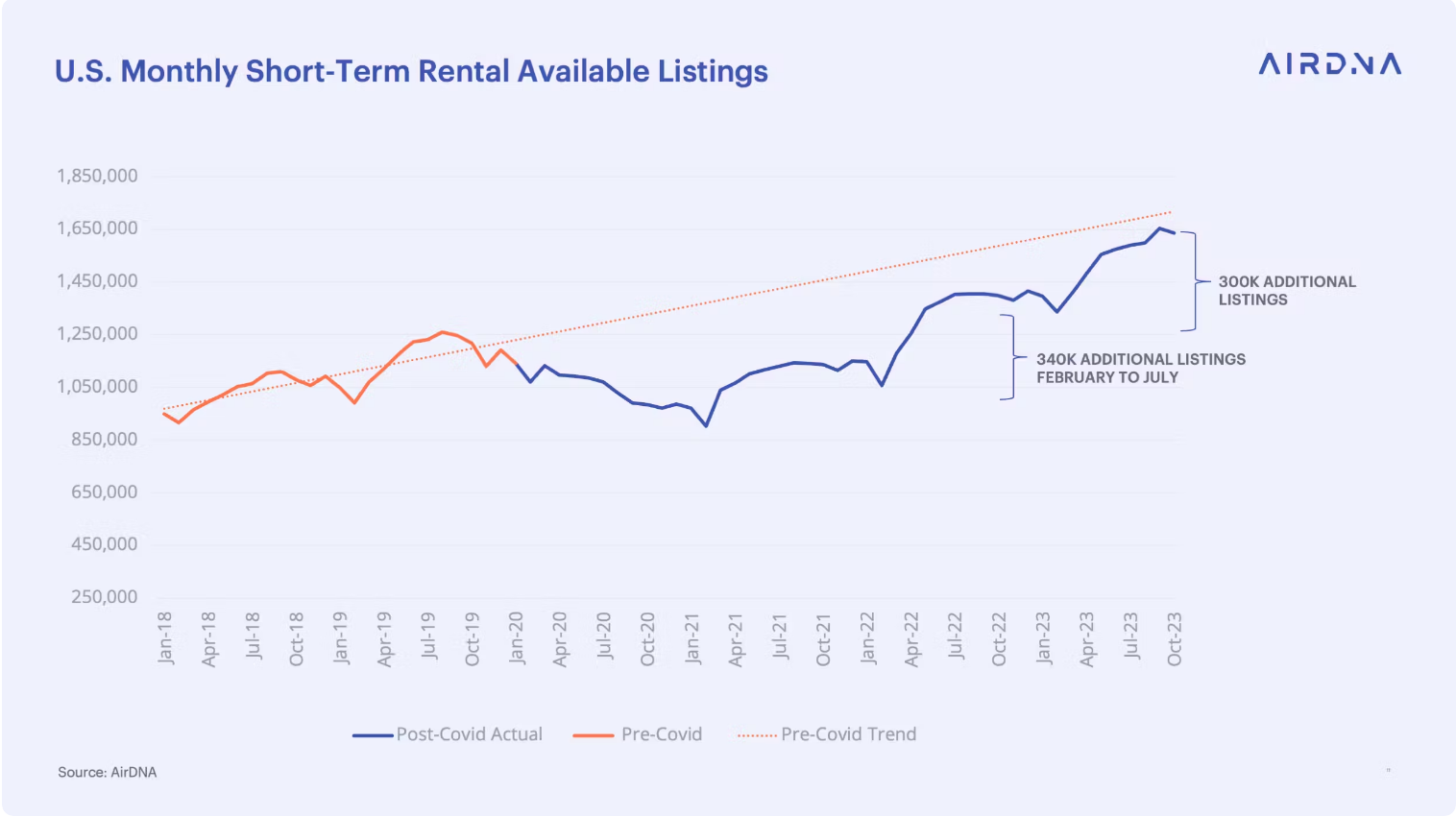

Por segundo año consecutivo, el crecimiento de la oferta superó ampliamente el crecimiento de la demanda . El patrón habitual de cambio en los listados disponibles es que el mayor crecimiento ocurre entre marzo y junio para aprovechar los viajes de verano.

2023 se apartó de esta norma en septiembre y octubre, ya que el total de listados disponibles continuó creciendo, lo que elevó el número total de listados adicionales netos a aproximadamente 300 000 de febrero a octubre. Si bien fue menor que el aumento en 2022, el crecimiento de las cotizaciones fue sorprendentemente alto dadas las condiciones del mercado inmobiliario, y la brecha entre la tendencia anterior a la COVID-19 y las cotizaciones disponibles actualmente se redujo a su margen más estrecho hasta el momento.

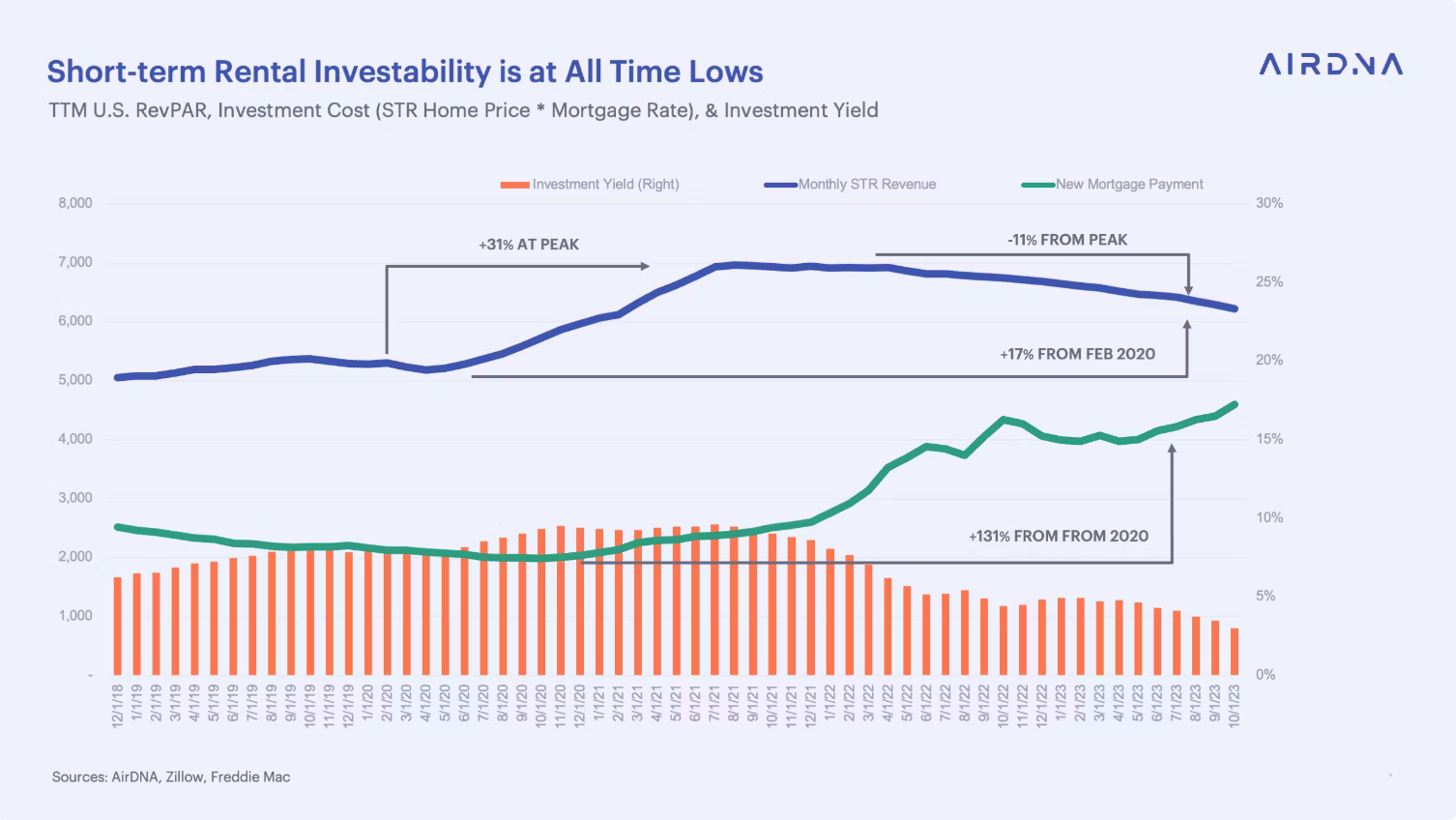

Históricamente, una variable importante para pronosticar la oferta futura ha sido el rendimiento potencial de la inversión para nuevos alquileres a corto plazo, o la diferencia entre los ingresos mensuales típicos de un STR, el pago hipotecario mensual típico de una casa nueva y el costo de comprar una casa durante ese periodo. El rendimiento alcanzó un máximo histórico durante el verano de 2021, cuando los ingresos mensuales fueron un 31% más altos que antes de COVID-19 después de que las tasas de interés más bajas hicieran que las adquisiciones de nuevas viviendas fueran relativamente asequibles.

El efecto fue una afluencia constante de nueva oferta que comenzó a erosionar el desempeño a nivel unitario de un STR típico, con ingresos promedio cayendo un 11% desde el pico. Al mismo tiempo, el rápido aumento de las tasas de interés y del valor de las viviendas ha más que duplicado el pago típico de una nueva hipoteca .

El efecto de la prima tiene cierto retraso, ya que lleva tiempo comprender la prima y movilizar nueva oferta. El crecimiento de las nuevas cotizaciones ha ido disminuyendo de manera constante desde un máximo en julio de 2022 y ha sido negativo durante la mayor parte de 2023. Para 2024, el efecto rezagado de la prima actual debería seguir desalentando la nueva oferta.

Un factor que ha afectado la oferta del mercado urbano, en particular, es la intensidad regulatoria. La oferta en el tipo de ubicación Urbana está más concentrada en grandes ciudades seleccionadas. Aunque la asequibilidad de la vivienda es un problema de larga data, las preocupaciones alcanzaron un punto álgido en los últimos años después de una década de lento desarrollo y un renovado interés de los inversores en el sector inmobiliario residencial tras la pandemia. Con el futuro de las oficinas y el comercio minorista en duda, los precios de la vivienda experimentaron un rápido aumento, y el aumento vertiginoso de los alquileres y los precios de las viviendas se ha convertido en un tema político poderoso en las zonas urbanas en particular.

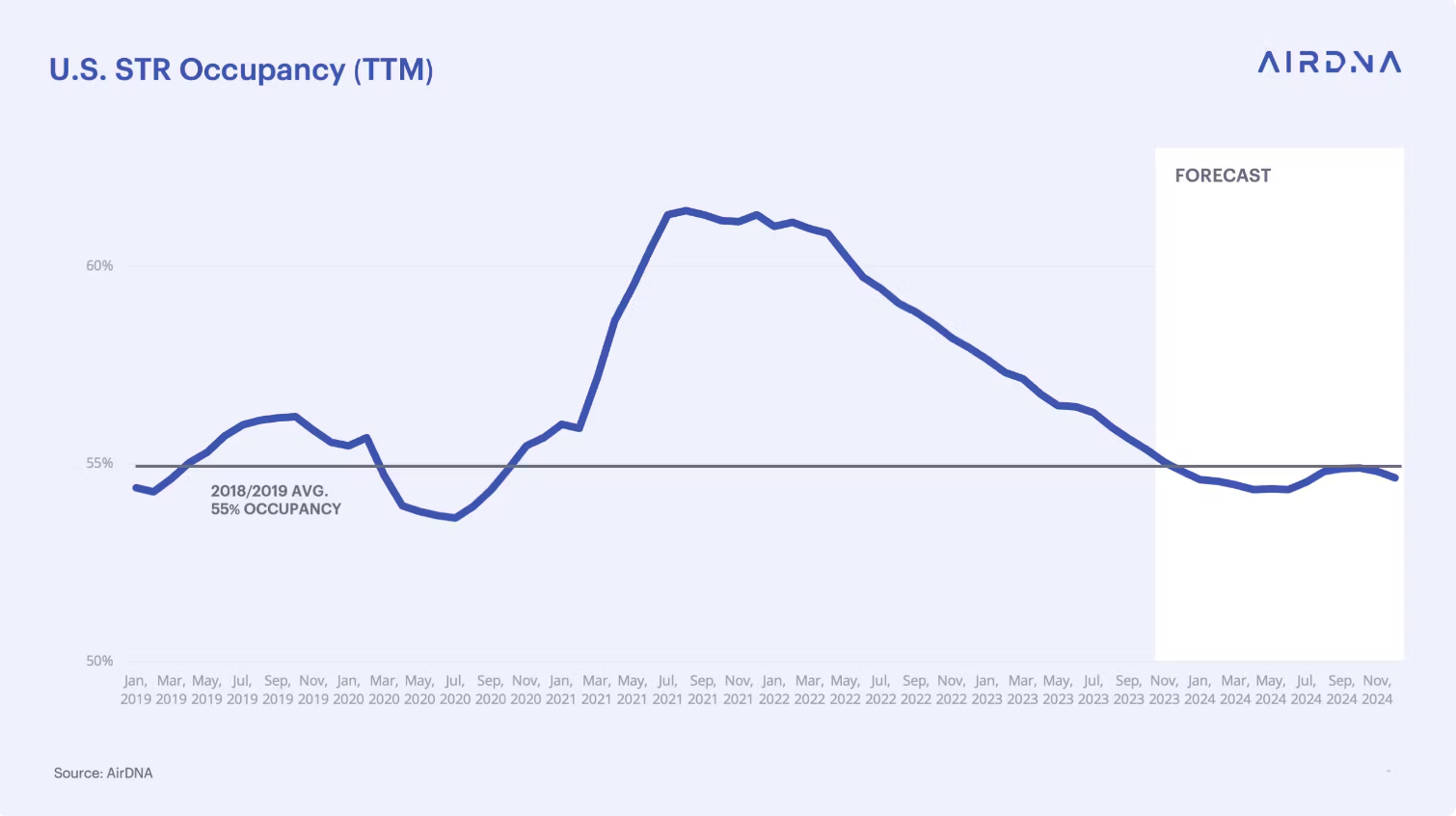

La demanda reprimida y la oferta limitada en 2021 impulsaron el nivel de ocupación del STR de EE. UU. a más del 61% anual, su pico probable. En respuesta, una avalancha de nueva oferta inundó el mercado el año siguiente y hasta 2023, reduciendo la ocupación a aproximadamente el promedio anterior a COVID-19 del 55%.

La ocupación natural es una teoría predominante en la hotelería según la cual existe un nivel de ocupación por encima del cual los anfitriones e inversores se sentirán tentados a ingresar al mercado y por debajo del cual lo abandonarán. Si el promedio anterior a la COVID representa un nivel normal o natural de ocupación, entonces la oferta se expandirá proporcionalmente a la demanda. Aunque el proceso de ajuste no es perfecto, este es el caso más probable para 2024.

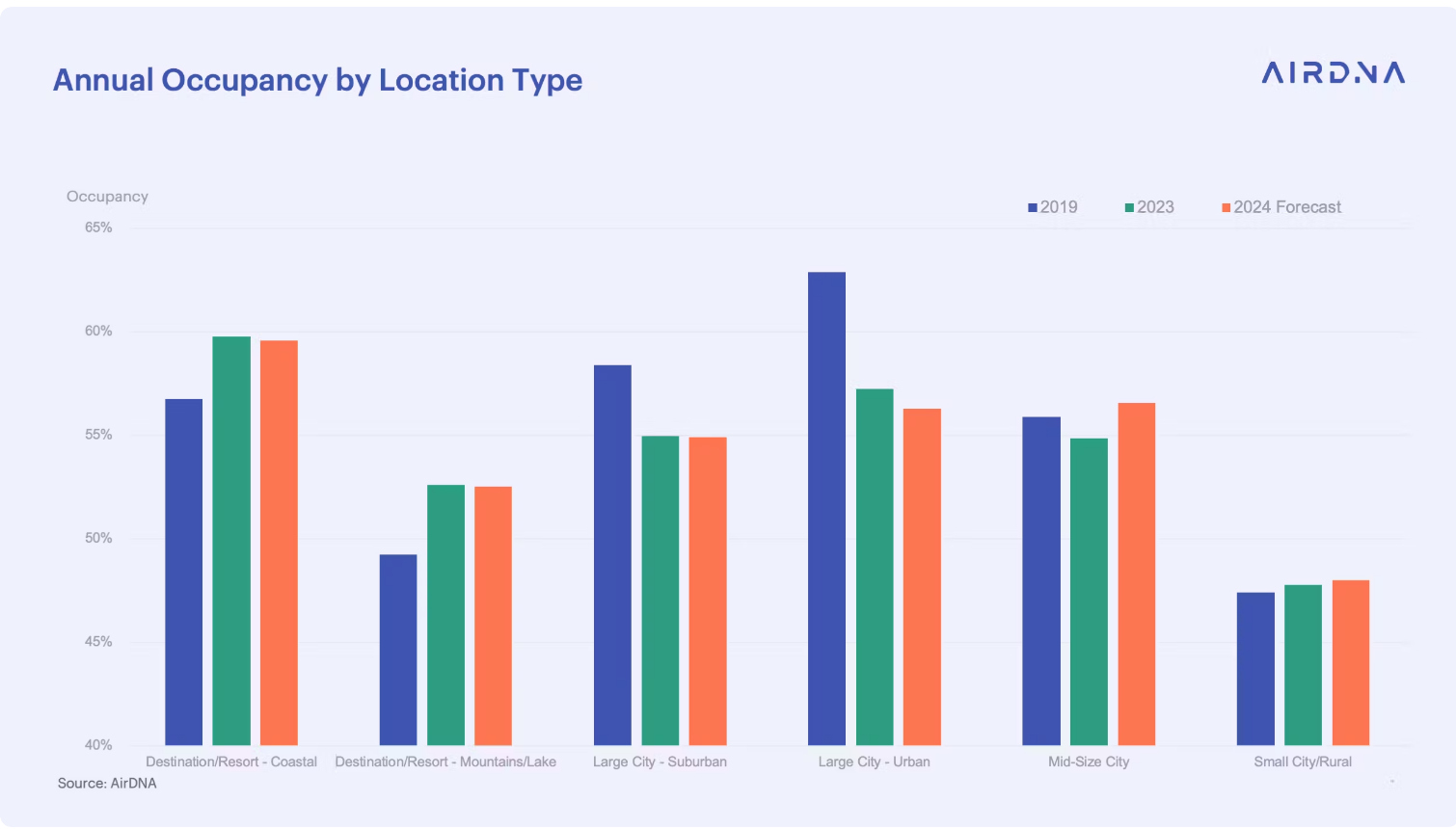

En cuanto a las ubicaciones, hay desviaciones del agregado nacional. Mientras que la ocupación en las ciudades pequeñas, rurales y medianas ha vuelto aproximadamente a su nivel prepandémico de 2019, las ubicaciones de los complejos turísticos ahora tienen una tasa de ocupación apreciablemente más alta que en 2019. Esto habla de una mayor utilización de los recursos en estas ciudades. zonas donde el desarrollo suele ser difícil y la demanda ha sido fuerte.

Las ubicaciones suburbanas y urbanas, por otro lado, continúan experimentando una ocupación muy por debajo de sus niveles de 2019. La aversión a las zonas densamente pobladas ha persistido incluso después de que se levantaron las restricciones por la COVID-19, y nuestras predicciones para 2024 mantienen estos cambios de ocupación más o menos iguales. Es posible que estos mercados tarden mucho más que hasta 2024 en recuperar los niveles de ocupación anteriores a 2020.

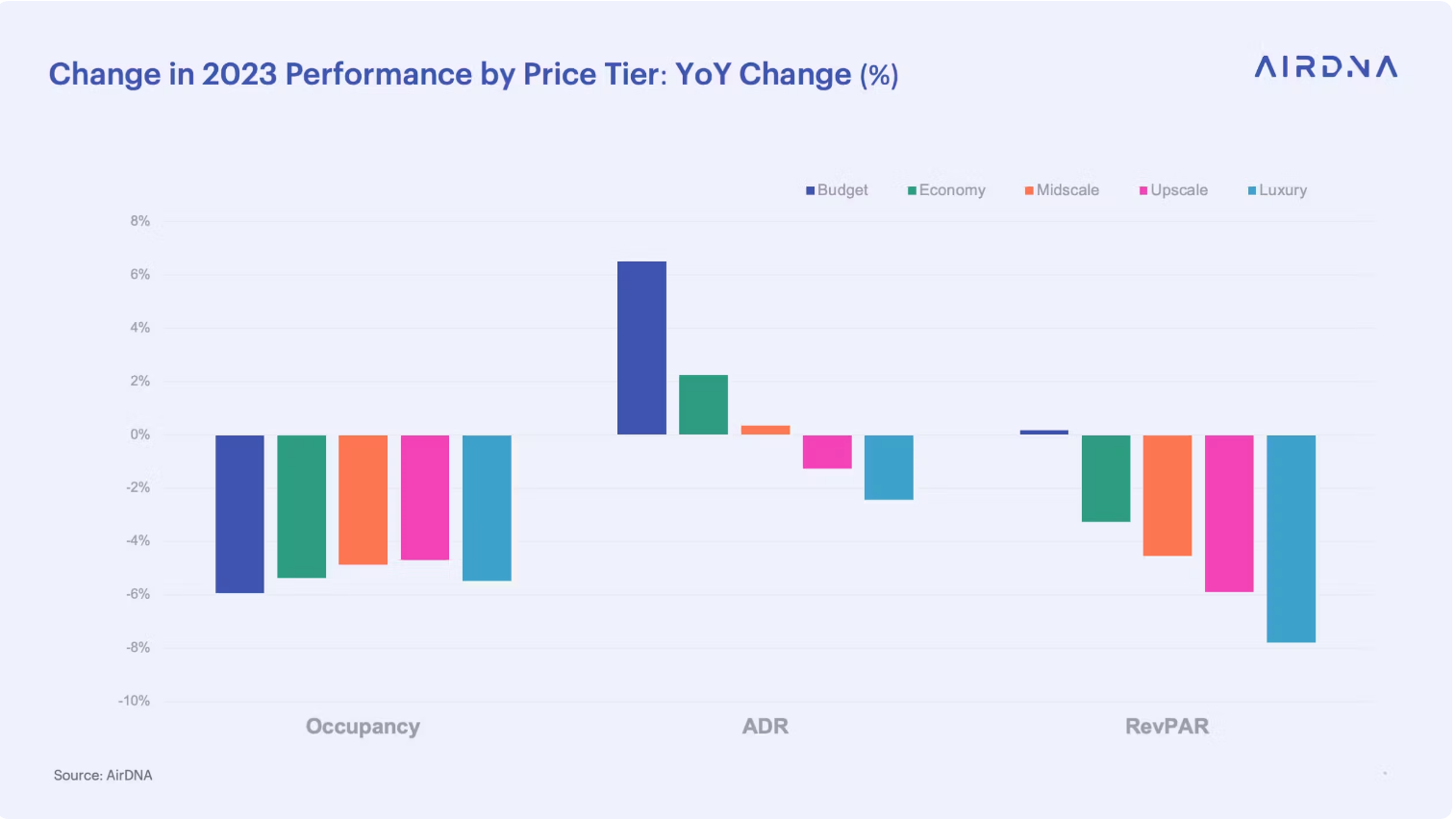

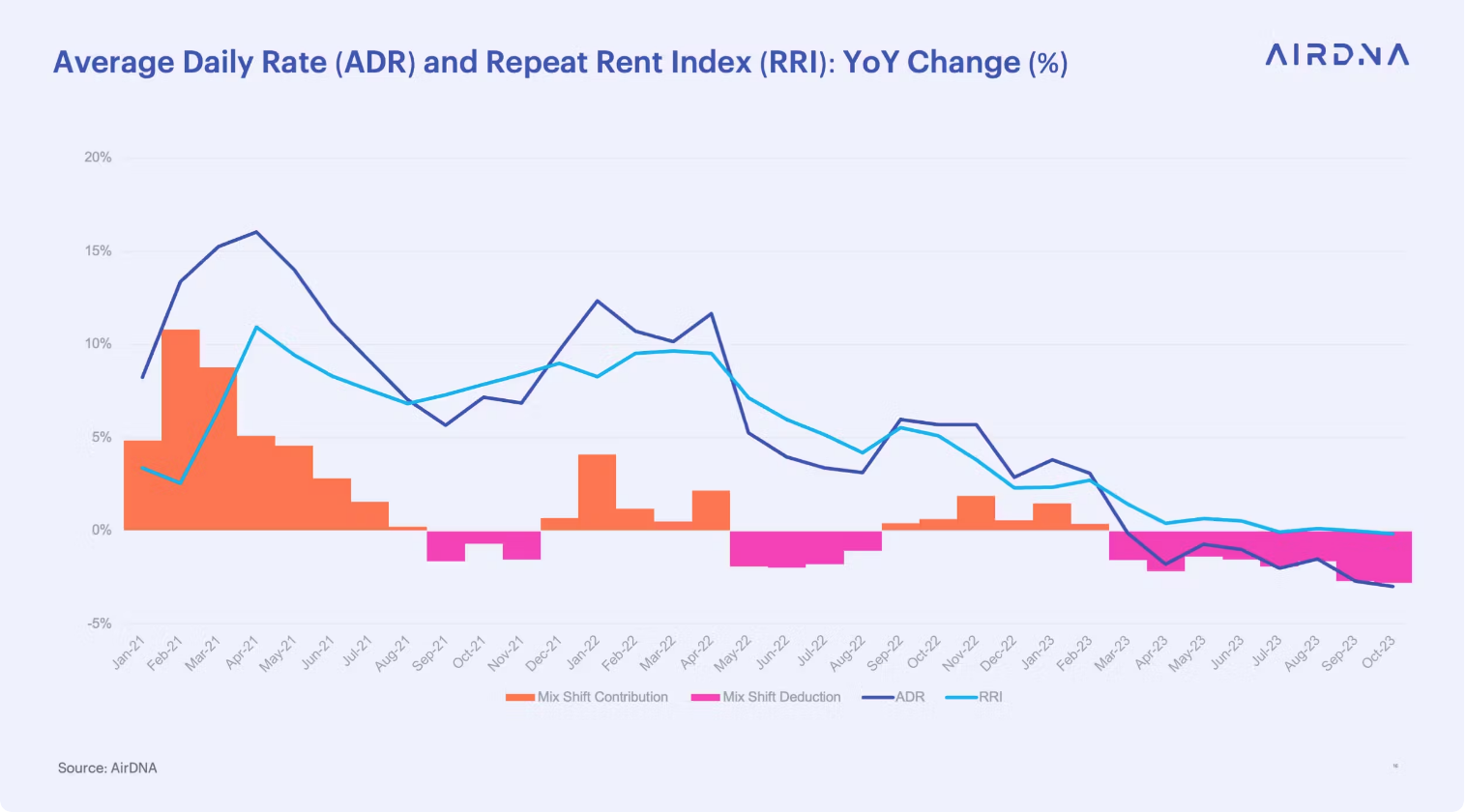

El ADR agregado durante gran parte de 2023 fue menor que el año anterior. Los grandes aumentos de precios en productos básicos como alimentos y vivienda afectaron los presupuestos de los consumidores, mientras que la continua disminución de la ocupación en todos los tipos de ubicaciones debilitó el poder de fijación de precios.

La ocupación disminuyó en todos los niveles de precios durante el año pasado, pero solo un tipo de alojamiento también experimentó una caída en los ADR y RevPAR: los alojamientos de lujo y exclusivos. Muchos viajeros que normalmente reservan estadías más caras viajaron internacionalmente este año, lo que debilitó la demanda de propiedades más caras en 2023 en comparación con 2022. Al mismo tiempo, los huéspedes también “rebajaron” la demanda, lo que significa que los viajeros que de otro modo reservarían hoteles STR de lujo eligieron estancias más económicas para ahorrar en gastos de viaje.

Ahora que muchos anfitriones utilizan herramientas dinámicas de precios, una demanda más débil puede manifestarse con la misma facilidad en ADR más bajos que en ocupaciones más bajas, ya que los anfitriones comienzan a descontar sus precios cuando las reservas disminuyen.

Cuando miramos a nivel nacional, parece que la mayor parte de la debilidad de los ADR no se debió necesariamente a que los anfitriones redujeron sus tarifas, sino más bien a que la nueva oferta de STR generalmente ofrece un ADR más bajo que la oferta existente. Desarrollamos el índice de alquileres repetidos (RRI) de AirDNA para ayudar a revelar qué factores son realmente responsables de los cambios en las tendencias generales de ADR.

La diferencia entre el ADR y el RRI promedio se debe al cambio de combinación, que es el cambio en la tarifa promedio en un mercado debido a que la nueva oferta tiene tarifas significativamente diferentes a las de la oferta existente. Parece que los anfitriones y gerentes de STR anticiparon el comportamiento de búsqueda de valor por parte de los viajeros, y la nueva oferta buscó capturarlo con ADR más bajos.

Una inflación y aumentos salariales considerablemente más bajos, junto con una ocupación más estable, ayudarán a la industria STR a recuperar una pequeña medida de poder de fijación de precios. Las tasas de crecimiento están actualmente cerca de tocar fondo.

Aunque es probable que ningún tipo de ubicación aumente las tarifas en las mismas tiendas ni siquiera hasta en un 2%, 2024 debería traer una ligera trayectoria ascendente para los ADR. Al aplanarse la ocupación, esto dará lugar a un pequeño crecimiento en el RevPAR general, que se refleja en pequeños aumentos del RevPAR en la mayoría de las ubicaciones. Sin embargo, las ubicaciones urbanas verán ocupaciones ligeramente más bajas, mientras que las ubicaciones costeras y montañosas tendrán una ocupación y una tarifa planas y deberían ver pocos cambios en RevPAR.

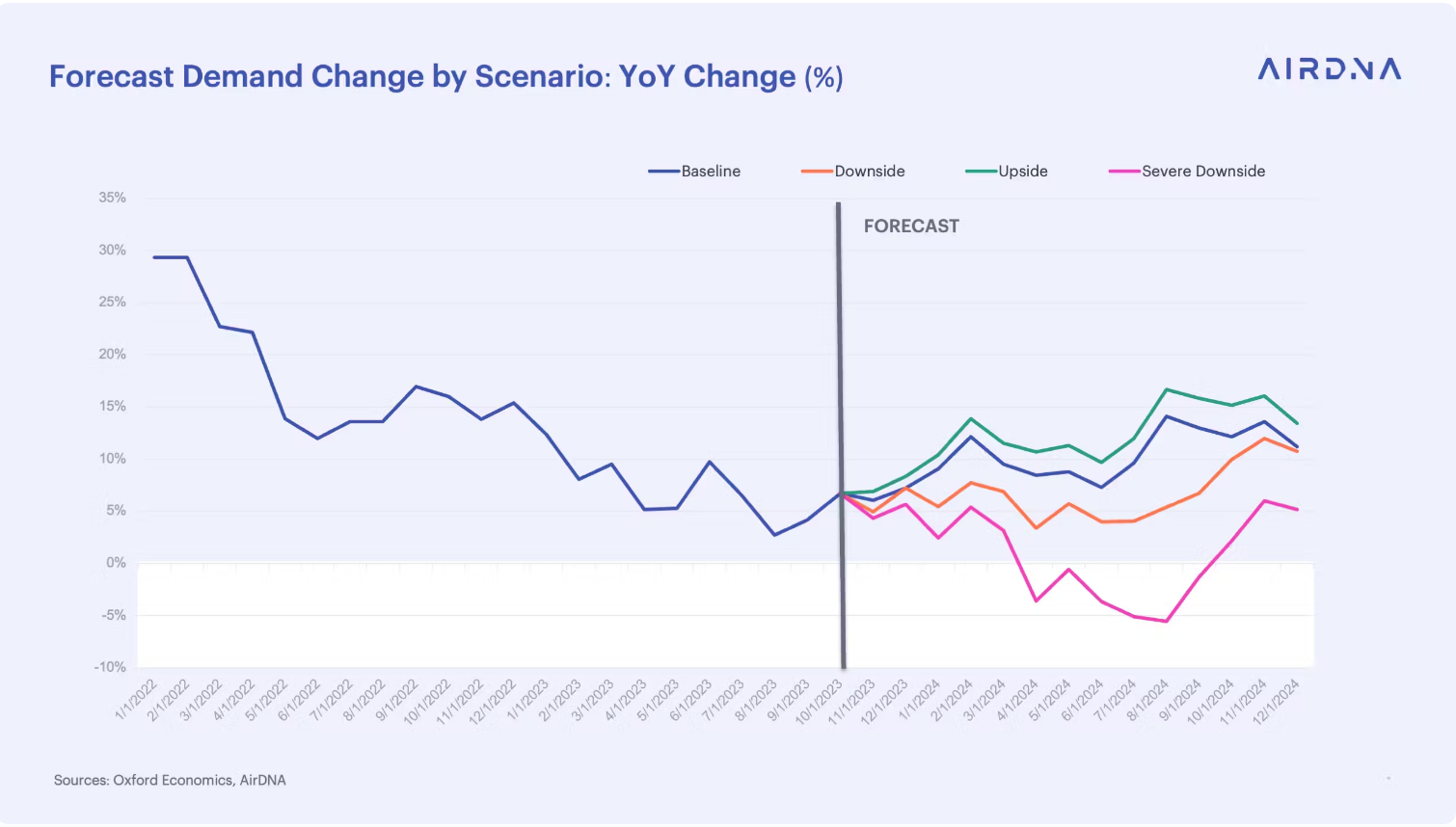

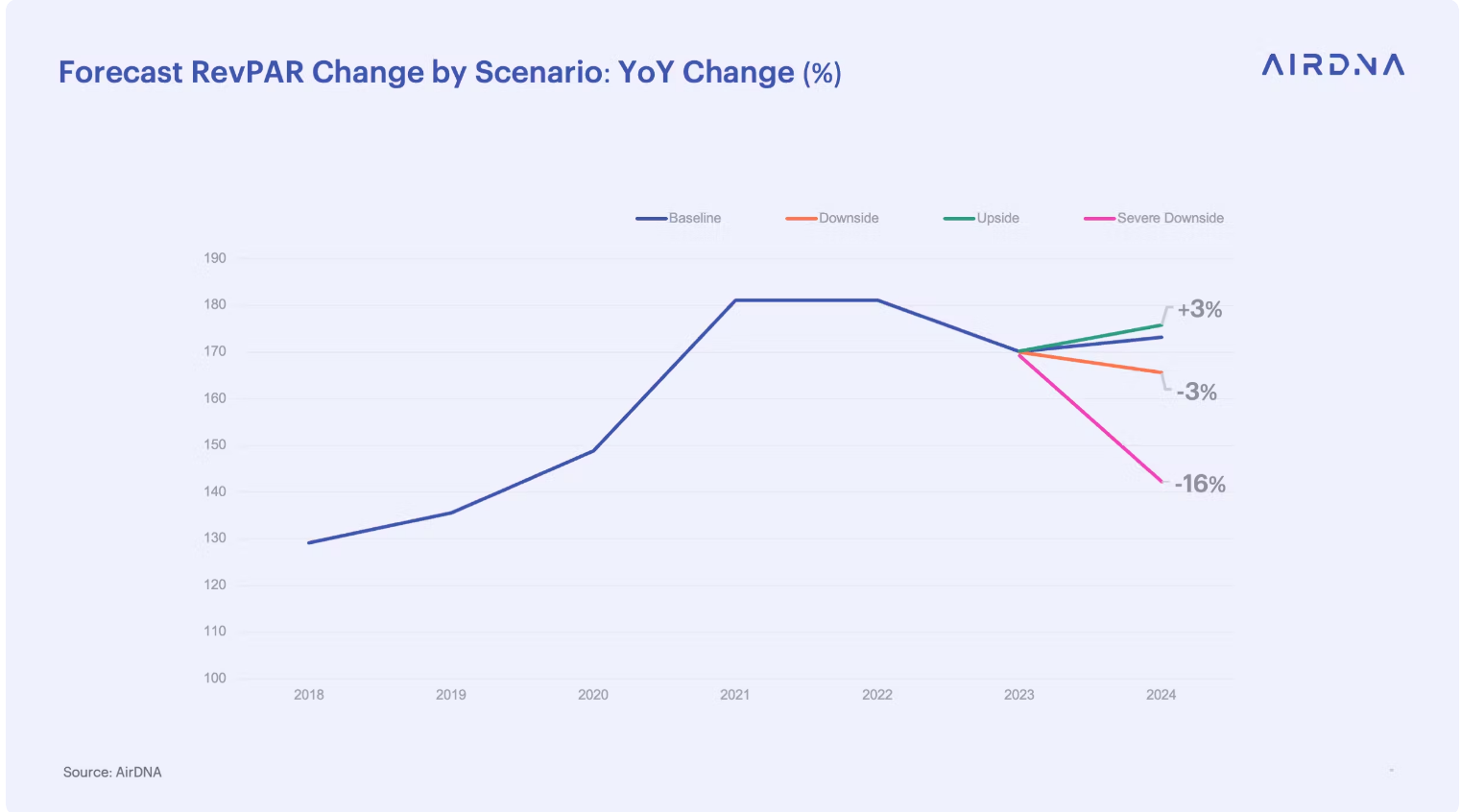

Si bien los pronósticos anteriores son nuestro escenario base y representan lo que creemos que son los resultados más probables, podemos considerar otras posibilidades para prepararnos ante cualquier incertidumbre. Oxford Economics sugiere tres escenarios económicos alternativos: el lado negativo moderado, el lado positivo y el lado negativo severo. Hemos realizado análisis paralelos con estos para compararlos con la Línea de Base.

Estos escenarios tienen en cuenta variaciones que podrían aumentar o disminuir materialmente el desempeño de la economía, como una corrección de los precios de la vivienda, un colapso del sector inmobiliario comercial, una corrección excesiva de la Reserva Federal en su política de tasas de interés o, en el lado positivo, lograr una corrección excesiva de su política de tasas de interés. el “aterrizaje suave” y evitar las dificultades económicas al tiempo que se reduce la inflación.

En términos de crecimiento de los ingresos, podríamos interpretar los escenarios de la siguiente manera :

De cara a 2024, hay espacio para un optimismo cauteloso en el mercado STR impulsado por una economía saludable y una alineación anticipada de la oferta y la demanda. Sin embargo, este optimismo se ve atenuado por los riesgos potenciales de un crecimiento continuo de la oferta y las incertidumbres económicas persistentes.

Estos desafíos pondrán a prueba la resiliencia de la industria, subrayando la importancia de la adaptabilidad estratégica y el seguimiento cercano de las tendencias en evolución .

En última instancia, si bien hay signos positivos de recuperación y crecimiento, los propietarios y operadores de STR deben permanecer atentos y preparados para los distintos escenarios que podrían desarrollarse en un panorama económico aún fluido.

¿QUÉ OPINAS? ¡¡¡AMIGO DE INGRESOS EMPRENDEDOR!!!

SÍGUENOS Y COMENTA TUS OPINIONES POR MENSAJE O CORREO ELECTRÓNICO

Como siempre tu amigo e ingreso

Emprendedor hasta la Final Alex Diaz!!!!

ARTÍCULOS RELACIONADOS

¿Por qué Vrbo está pasando de ser pro-anfitrión a pro-huésped con su importante cambio en las políticas de reembolso a los huéspedes?

Enfriamiento del mercado en Airbnb en el segundo trimestre de 2024: por qué la calidad y la diferenciación importan más que nunca

CÓMO CAPTAR Y RETENER PROPIEDADES PREMIUM Y PROPIETARIOS DE ALTO VALOR

CAMBIOS ESENCIALES DE AIRBNB, BOOKING.COM Y VRBO: CÓMO MEJORAR SU CLASIFICACIÓN AHORA

NUEVO SISTEMA DESTACADO DE AIRBNB: EXPLICACIÓN DEL 1% SUPERIOR, EL 5% SUPERIOR Y EL 10% INFERIOR

Chesky de Airbnb habla sobre Iconos, membresías pagadas y quién se beneficia de sus ganancias de mil millones de dólares: entrevista completa

AIRBNB ACTUALIZA LA POLÍTICA DE CANCELACIÓN: IMPACTO PARA LOS ANFITRIONES DE AIRBNB

Actualización de primavera de Airbnb 2024: Castigos y Premios para los Anfitriones

Session expired

Please log in again. The login page will open in a new tab. After logging in you can close it and return to this page.