DoorDash y Airbnb: una inmersión en 2 de las OPI más populares de 2020

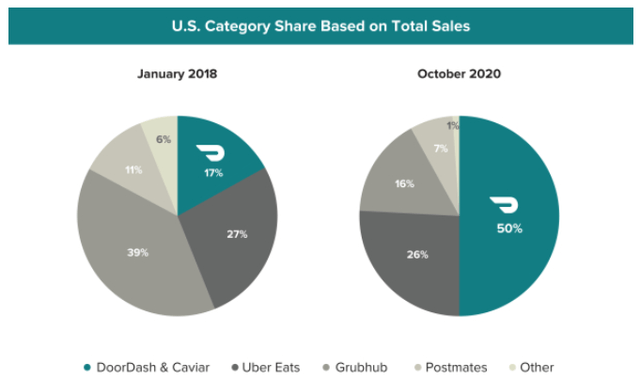

DoorDash y Airbnb hicieron OPI hace un par de semanas. Airbnb ha luchado en 2020 con la pandemia, pero se espera que vuelva a crecer en el futuro.DoorDash ahora tiene una participación de mercado impresionante y se ha beneficiado de la pandemia.Si bien ambas acciones tienen múltiplos bastante altos, ninguna parece atrozmente alta.Ambas empresas enfrentan su parte justa de riesgos y competencia.

26 de Diciembre 2020 / Artículos / Por Alex Díaz