Un informe reciente de Key Data revela una aleccionadora caída del 17% en los ingresos del mercado de alquiler a corto plazo de EE. UU. y una disminución del 8% en Europa durante el verano de 2023. ¿Es hora de que los expertos de la industria del alquiler a corto plazo hagan sonar las alarmas? ? Como suele ocurrir con la interpretación de datos, la realidad tiene más matices .

Informe de Verano de 2023 de Key Data.

Mientras que el informe Key Data pinta un panorama bastante sombrío, otro informe de AirDNA irradia optimismo , alardeando de una demanda récord en los Estados Unidos y de un verano de gran éxito en Europa durante el mismo período.

Pero aquí está lo importante: estos conjuntos de datos aparentemente contradictorios tienen mucho sentido; de hecho, incluso se complementan de forma fascinante. Este choque de perspectivas subraya la importancia de un análisis y una comparación exhaustiva al navegar por el complejo mundo de la toma de decisiones basada en datos. Para los propietarios, anfitriones y administradores de alquileres a corto plazo, comprender los matices y conciliar estas perspectivas es fundamental para tomar decisiones informadas para su negocio.

RevPAR (ingresos por alquiler disponible) , la métrica principal de Key Data, se centra en el rendimiento financiero de los alquileres a corto plazo. Calcula los ingresos generados por unidad de alquiler, teniendo en cuenta tanto las tasas de ocupación como las tarifas diarias promedio (ADR). Una caída en el RevPAR sugiere una caída en los ingresos, que es lo que Key Data destacó en su informe.

Por otro lado, el crecimiento de la demanda interanual (crecimiento de la demanda año tras año) , favorecido por AirDNA , mide el cambio en el número de noches reservadas en comparación con el mismo período del año anterior. Esta métrica evalúa la demanda de alquileres a corto plazo. Entonces, cuando AirDNA habla de demanda récord, enfatiza la cantidad de reservas realizadas, que pueden no reflejar directamente los ingresos.

Cuando se ven de forma aislada, estas métricas pueden, de hecho, parecer contradictorias. El RevPAR de Key Data indica una disminución de los ingresos, mientras que el crecimiento interanual de la demanda de AirDNA muestra un aumento en las reservas. Sin embargo, la historia completa surge cuando consideramos otros factores críticos, como el crecimiento de la oferta, las tendencias de ADR y las tasas de ocupación, que ambos informes abordan.

Las cifras contrastantes de los informes de verano de 2023 de Key Data y AirDNA (una disminución del 17% y del 2,3% en los ingresos por alquiler disponible (RevPAR), respectivamente pueden resultar confusas. ¿Es uno más preciso que el otro? ¿Si es así, Cuál?

En verdad, la exactitud de estos informes no está en duda; más bien, las disparidades podrían explicarse por la probable diferencia en las metodologías utilizadas por cada uno:

1. Período de referencia: Los plazos utilizados para la comparación contribuyen significativamente a las diferencias. En su informe, AirDNA compara con el año anterior, ofreciendo una clara comparación interanual. Sería útil determinar si el método de Key Data compara el mismo período del año anterior o meses anteriores dentro del mismo año, ya que la elección influye directamente en el resultado de los datos.

2. Inclusión de datos de agosto: el informe de Key Data incluye agosto, un mes con mayor actividad de viajes, lo que puede afectar drásticamente las métricas generales de rendimiento del verano. Por el contrario, el informe de AirDNA se detiene en julio. Esta variación en los períodos de presentación de informes podría dar lugar a diferentes evaluaciones de las condiciones del mercado.

3. Segmentación del mercado: Key Data atiende principalmente a destinos tradicionales de alquiler vacacional, como regiones montañosas y costeras, mientras que el informe de AirDNA también abarca los mercados urbanos. Es posible que el informe de Key Data tenga un sesgo diferente debido a la diferente combinación de productos que el de AirDNA. Dados los diversos impactos de la pandemia de COVID-19 en estos mercados, la segmentación podría influir significativamente en la representación de los datos.

El desempeño del mercado de alquileres a corto plazo de EE. UU. en el verano de 2023 es una interacción compleja de varios factores. La disminución del RevPAR y la ocupación no es necesariamente un indicador de una demanda en picada, ya que los datos de AirDNA subrayan el crecimiento histórico de la demanda.

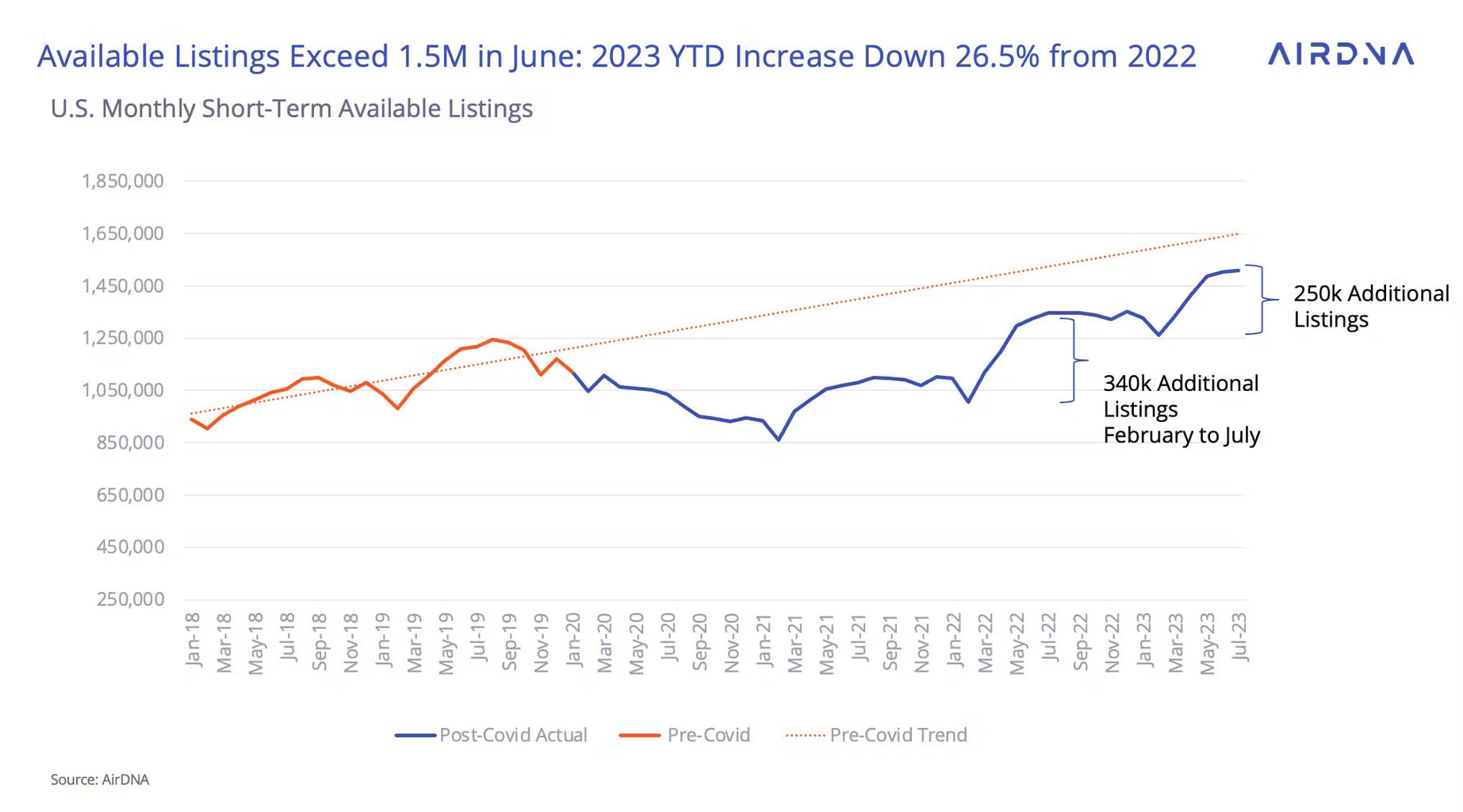

El aumento global de la oferta ha sido fundamental para la disminución del RevPAR (ingresos por alquiler disponible) y las tasas de ocupación. La incorporación de más listados ha sido una prioridad para todos los actores de la industria, tanto grandes como pequeños. De hecho, Airbnb agregó más listados activos netos totales en el segundo trimestre de 2023 que cualquier trimestre anterior, superando la notable cifra de 7 millones de listados activos totales . Sin embargo, este aumento en la oferta significa que las reservas ahora se distribuyen en un grupo más grande de anuncios, lo que en consecuencia afecta las tasas de ocupación.

¿Posible desaceleración de la oferta?

El informe de AirDNA revela una desaceleración de la tasa de crecimiento de la oferta del 12,1% interanual en julio de 2023. Esto marca una desaceleración significativa en comparación con el mismo período del año anterior, que fue testigo de una sólida tasa de crecimiento del 24,4% interanual. Esto podría indicar cierta apariencia de equilibrio en la dinámica de oferta y demanda de la industria.

Sin embargo, sigue siendo incierto si esta desaceleración será suficiente para compensar completamente el crecimiento de la demanda.

Además, aún no está claro si los cambios regulatorios en mercados específicos, como Nueva Orleans y la ciudad de Nueva York, han tenido algún impacto en estas cifras de oferta.

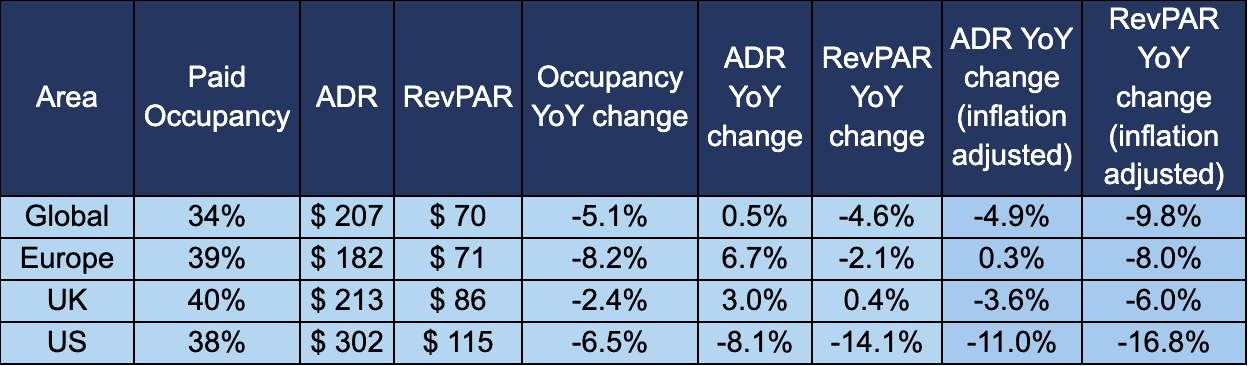

El último informe de Key Data revela que el ADR experimentó una disminución interanual del 8,1%, pasando de 328 dólares a 302 dólares. A primera vista, esto puede generar preocupaciones sobre la rentabilidad de los alquileres a corto plazo.

Sin embargo, una comprensión más profunda de estas cifras en el marco de la inflación actual introduce una perspectiva matizada. En medio de presiones inflacionarias, podría anticiparse una caída más drástica del ADR.

Mientras los viajeros lidian con el impacto del aumento de precios debido a la inflación, la disminución del ADR, cuando se ajusta a la inflación, no es tan grave como cabría esperar. Esto sugiere que, a pesar de las disminuciones de los precios nominales, los ADR han demostrado una resiliencia considerable en términos reales.

Esta resiliencia de los ADR, junto con la adaptación de los viajeros a la inflación, subraya el hecho de que, si bien la industria del alquiler a corto plazo no es inmune a tendencias económicas más amplias, ha logrado afrontar estos desafíos con relativo éxito.

Además, no olvidemos que desde 2021 los precios de los alquileres vacacionales se han disparado hasta alturas vertiginosas. Tanto es así, que Airbnb ha tenido que proponerse como misión luchar contra la percepción de ser caro.

La inflación ha sido un catalizador, claro, pero seamos realistas, la demanda ha hecho subir los precios constantemente. Los precios no pueden seguir subiendo para siempre; tarde o temprano tendrán que llegar a un punto muerto.

A diferencia de Estados Unidos, Europa y el Reino Unido presenciaron caídas más moderadas en sus indicadores de desempeño.

En Europa, un ligero aumento en las Tarifas Promedio Diarias (ADR) sirvió como contrapeso a una caída del 8,2% en la ocupación, lo que resultó en una caída del 8% en los Ingresos por Alquiler Disponible (RevPAR), según el informe Key Data.

En el Reino Unido vemos un escenario algo diferente. Allí, el RevPAR experimentó una caída del 6%, impulsado por una disminución del 2,4% en la ocupación y una reducción del 3,6% en los ADR.

Si bien las cifras parecen menos duras, reflejan un ritmo de recuperación distinto en comparación con su contraparte estadounidense.

Si bien las caídas en estas regiones pueden parecer menores, no deben confundirse con mejores condiciones generales del mercado. Más bien, reflejan las diferentes etapas de recuperación que están experimentando estos mercados.

El mercado estadounidense ya estaba experimentando un aumento a principios de 2021 , con una demanda que se disparó un +24% en comparación con 2019. Los mercados rurales y de ciudades pequeñas estuvieron a la vanguardia, experimentando un crecimiento notable del +62%.

En cambio, la gran remontada europea no empezó a gestarse hasta 2022 . El camino del continente hacia la recuperación estuvo marcado por un ritmo deliberado, a medida que los países levantaron cautelosamente las restricciones de Covid-19. Este resurgimiento retrasado subrayó los diversos cronogramas de recuperación en lados opuestos del Atlántico.

En cuanto al Reino Unido, un factor adicional que contribuya a la disminución de las tarifas diarias promedio (ADR) podría ser el resurgimiento de unidades urbanas más pequeñas. A medida que la demanda urbana regresa, los alojamientos urbanos más pequeños influyen en la dinámica de precios.

Los países del norte de Europa, incluidos Noruega (+29,3%), Suecia (+26,3%) y Polonia (+21,2%), fueron testigos de un notable crecimiento de la demanda año tras año.

Sin embargo, a pesar de la fuerte demanda, algunas naciones escandinavas se enfrentaron a un desajuste entre la oferta y la demanda.

El crecimiento año tras año de la oferta y la demanda dentro de las 50 principales ciudades europeas superó el de las zonas más rurales y los pueblos y ciudades más pequeños a medida que se reabrieron los viajes internacionales.

Sin embargo, a pesar de este resurgimiento urbano, 30 de las 50 principales ciudades europeas experimentaron caídas interanuales en la ocupación en julio a medida que la oferta superó la demanda, excepto ciudades como Viena y Copenhague, donde las regulaciones no permiten una rápida expansión de la oferta.

Francia, por otro lado, vio florecer los niveles de ocupación, en consonancia con lo que hemos visto de su trayectoria reciente como sede de la Copa Mundial de Rugby 2023 y de los Juegos Olímpicos de París 2024 .

En el mundo de los alquileres a corto plazo, el diablo suele estar en los detalles, y lo que más importa es cómo se desarrollan estas tendencias en su mercado local específico.

Los anfitriones y administradores de propiedades deben permanecer alerta, prestando mucha atención a los datos hiperlocales y teniendo en cuenta los matices de su mercado particular. Factores como las regulaciones locales, las variaciones estacionales y la evolución de las preferencias de los viajeros pueden afectar significativamente su estrategia.

En nuestra industria, rara vez se aplica un enfoque único, por lo que es fundamental adaptar sus decisiones a las condiciones específicas de su dominio de alojamiento. Hacerlo le permitirá trazar un rumbo que maximice sus posibilidades de éxito en el dinámico mundo de los alquileres a corto plazo.

QUÉ OPINAS ? AMIGO RENTA EMPRENDEDOR!!!

SIGUENOS Y COMENTANOS TUS OPINIONES POR MENSAJE O AL CORREO

Como Siempre Su Amigo y Renta

Emprendedor hasta el Final Alex Diaz !!!!

ARTICULOS RELACIONADOS

¿Por qué Vrbo está pasando de ser pro-anfitrión a pro-huésped con su importante cambio en las políticas de reembolso a los huéspedes?

Enfriamiento del mercado en Airbnb en el segundo trimestre de 2024: por qué la calidad y la diferenciación importan más que nunca

CÓMO CAPTAR Y RETENER PROPIEDADES PREMIUM Y PROPIETARIOS DE ALTO VALOR

CAMBIOS ESENCIALES DE AIRBNB, BOOKING.COM Y VRBO: CÓMO MEJORAR SU CLASIFICACIÓN AHORA

NUEVO SISTEMA DESTACADO DE AIRBNB: EXPLICACIÓN DEL 1% SUPERIOR, EL 5% SUPERIOR Y EL 10% INFERIOR

Chesky de Airbnb habla sobre Iconos, membresías pagadas y quién se beneficia de sus ganancias de mil millones de dólares: entrevista completa

AIRBNB ACTUALIZA LA POLÍTICA DE CANCELACIÓN: IMPACTO PARA LOS ANFITRIONES DE AIRBNB

Actualización de primavera de Airbnb 2024: Castigos y Premios para los Anfitriones

Session expired

Please log in again. The login page will open in a new tab. After logging in you can close it and return to this page.